南极人又惹争议了

起因是他家的股票最近一直跌

然后一份两年前的报告又被人拿出来说事儿了

这份报告是兴业证券发的

里面这几句很关键

虽然说的是“××电商”

但外界一致认为就是指南极电商

毕竟对号入座很贴切

有了这份报告

南极电商的股价跌得更狠了

连董事长站出来说要回购股份

都挽救不了这个跌势

没办法,一直以来

南极电商的争议太多了

市场已经开始不买账了

争议点1:“卖吊牌”算欺诈吗?

南极电商的“吊牌生意”

简直要霸屏某宝了

“南极人牌”要啥有啥

可是

一家公司的产品怎么做到这么多类呢?

很简单,“卖吊牌”就行

企业全程不生产产品

只对代理商家收取授权费

再进行品质把控

让该产品带着吊牌卖到消费者手里

这就是南极电商的经营策略

这些问题的根源

从法律角度来看

倒是和欺诈关系不大

有问题的

其实是南极电商的品牌把控

像小米,其实也会采用这个套路

去销售一些周边产品

不同的是

小米对授权工厂的考察比较严格

所以咱们的体验感似乎没有那么割裂

而南极电商对代加工工厂并没有严格的要求

纵容各生产商和经销商

按照自己的标准去生产商品

所以,咱们看到的南极人

价格才会这么得层次不齐

质量也是良莠不齐……

争议点2:毛利率比茅台还高,凭啥?

虽然南极电商的赚钱套路槽点挺多

但从其年报数据来看

盈利能力那是相当可以!

2020年半年报数据显示

南极电商的贴牌业务

毛利率竟高达94.04%!

而贵州茅台的毛利率才91.37%

更有意思的是

2019年

南极人经销商的成交总额(GMV)增长了49%

而同期阿里巴巴的GMV增速才19%

和茅台比

南极人缺少了历史的底蕴和文化认可

和阿里巴巴比

南极人缺少了业务模式的广阔以及技术的创新及深度

所以,南极人凭啥这么牛呢?

这也是为什么开头的报告里会说

“净利率非常高而无明显壁垒”

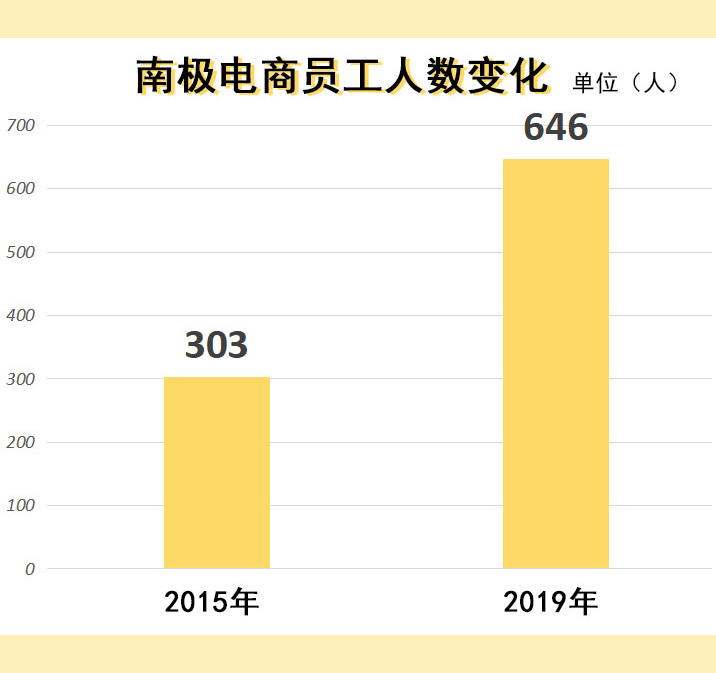

争议点3:利润暴涨员工怎么不跟着增长?

2015年到2019年

南极电商的营收增长了10倍

根据媒体曝出的数据

同一周期内

南极电商的员工人数才增长1倍

数据差异太大

也难怪人家的报告里会质疑了

其他争议点轱辘慧就不一一列举了

总之各种混乱问题蛮多的

有财经记者调查发现

南极电商不仅各项数据打架

重量级店铺也是不停地更换经营者、注册地、名称等等

还有经销商、供货商、客户各种难以解释的资金往来……

总之,市场的质疑肯定不是空穴来风

而南极电商

也从来没有清晰明了地拿出证据反驳过

所以,这样的质疑不会结束的

南极电商的未来

堪忧啊~