非公开发行事宜获审核通过、前三季度净利润实现同比增长,兴森科技近期可谓“喜事不断”,但表面的光鲜难掩背后的种种隐忧。

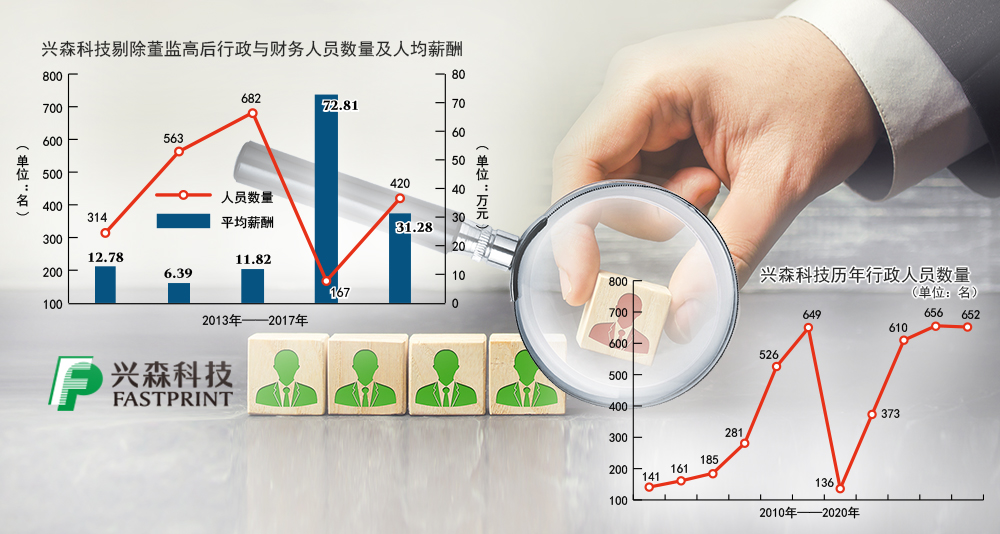

兴森科技剔除董监高后行政与财务人员数量及平均薪酬

兴森科技历年行政人员数量

(单位:名)

尤霏霏 制图

非公开发行事宜获审核通过、前三季度净利润实现同比增长,兴森科技近期可谓“喜事不断”。但表面的光鲜难掩背后的种种隐忧:多名元老级高管为何密集离职?过往年度公司行政人员数量、薪酬为何“大起大落”?同一报告期的财务数据为何相互“打架”,在不同年度的年报中显示不一致?

上海证券报记者调查发现,兴森科技2020年3月至2021年3月有4名高管离职,并且分别分管销售、管理、财务、技术等核心部门。同时,兴森科技过往财报显露“异象”:2016年普通行政与财务人员平均年薪高达72.81万元,显著超过了公司董监高的平均年薪。此外,公司行政人员数量总是“飘忽不定”,并且同一年管理费用中的工资金额,在不同年报中出现了“相互打架”等问题。

显然,对于经营管理过程中的“离奇反常”,以及公司财务数据中的诸多“悬疑”,兴森科技亟须给出合理解释。对此,记者日前致电兴森科技并发送了采访函,但是截至发稿公司对上述问题未给予回复。

多名元老级高管先后离职

一年时间内,兴森科技有4名重要岗位高管以个人原因离职,它们此前分别在技术、财务、管理、销售方面各司其职,其中3名还是公司的元老级员工。

高管离职并不少见,但在一段时期内多名核心高管密集辞职,这是否在传递着某种信号?

兴森科技2020年3月至2021年3月的人事变更显示,有4名重要岗位高管以个人原因离职,不再担任公司及下属子公司的任何职务。梳理可见,这4名高管此前分别在技术、财务、管理、销售方面各司其职。

比如,兴森科技2020年8月8日公告称,李志东以个人原因辞去公司非独立董事、董事会提名委员会委员、董事会战略委员会委员和副总经理职务,之后不担任公司及子公司任何职务。而李志东从2002年起,历任兴森科技的工程师、新产品部经理、技术中心负责人、总工程师、技术总监、副总经理、董事等职务,在招股书中即披露其是公司的核心技术人员。

对应的是,兴森科技强调以PCB业务、半导体业务为发展核心,注重品质和研发投入。在核心技术人员李志东离职后,兴森科技在2020年年报中表示,公司未有因设备或技术升级换代、核心技术人员辞职等因素,导致公司核心竞争力受到严重影响的情况发生。

同时,兴森科技2020年5月19日公告称,凡孝金以个人原因辞去公司副总经理兼财务负责人职务,之后不再担任公司及下属子公司任何职务。从履历来看,凡孝金2017年2月入职兴森科技负责ERP项目及财务工作,2018年1月至离职前任副总经理兼财务负责人。

此外,2020年3月18日、2021年3月5日,兴森科技分别公告称,公司副总经理欧军生、副总经理宫立军,均以个人原因辞去在兴森科技的所有职务,之后不担任公司及子公司的任何职务。

进一步梳理上述离职高管背景可知,李志东、欧军生、宫立军均为兴森科技的元老级员工。兴森科技成立于2005年,2010年在深交所上市,而李志东等人在2005年前后入职兴森科技,成为发起人股东之一。

从薪酬角度来看,宫立军、凡孝金、李志东、欧军生2019年从兴森科技获得的收入,分别为132.97万元、164.65万元、161.28万元、81.11万元,均位居兴森科技2019年15位董监高薪酬排名前列。

值得注意的是,宫立军在离职前夕实施了减持。2021年1月14日,宫立军以个人财务需要为由,减持了兴森科技21.2万股。截至2021年3月5日,宫立军持有148.8万股兴森科技股份,占总股本的0.1%。

高管离职与定增是否有关联?

在兴森科技计划实施定增展开新一轮投资之际,拟投资项目的一个实施主体——广州兴森,出现了核心高管离职。

2021年3月5日,兴森科技董事会通过了实施定增的相关议案,公司计划募资不超过20亿元,在扣除相关费用后投资宜兴硅谷印刷线路板二期工程项目、广州兴森集成电路封装基板项目、补充流动资金及偿还银行贷款。

同样是在2021年3月5日,兴森科技公告称,宫立军以个人原因辞去公司副总经理职务,此后不再担任公司及下属子公司的任何职务。2019年年报显示,宫立军在2015年12月至2016年7月担任广州兴森快捷电路科技有限公司(下称“广州兴森”)副总经理、2017年4月开始又担任广州兴森副总经理等职务。

而兴森科技定增投资的项目中,广州兴森集成电路封装基板项目围绕公司集成电路封装基板业务,对现有集成电路封装基板的产能进行拓展,实施主体是广州兴森,总投资约3.62亿元。

这意味着,在兴森科技计划实施定增展开新一轮投资之际,拟投资项目的一个实施主体——广州兴森,出现了核心高管离职。

同时,在宫立军之前,广州兴森的另一名核心高管已经“先行撤退”。2020年3月18日,兴森科技公告称,欧军生以个人原因辞去副总经理职务,之后不再担任公司及下属子公司的任何职务。2018年年报显示,2007年9月至2010年6月,欧军生任职广州兴森副总经理兼厂长,2018年4月开始任职公司副总经理、广州兴森总经理等职务。

此外,兴森科技定增投资的宜兴硅谷印刷线路板二期工程项目,其实施主体宜兴硅谷电子科技有限公司(下称“宜兴硅谷”),在2019年7月18日因排放废水中总铜浓度超过了排放标准,被无锡市生态环境局罚款15万元;在2019年12月3日,因排放废水中氨氮浓度和总镍浓度超过了排放标准,又被无锡市生态环境局罚款50万元。

行政人员数量“飘忽不定”

将时间拉长,可以看到兴森科技的行政人员数量曲线,在2010年至2020年期间呈现出“过山车”的走势,其中2016年底的人数最少。

暂不论核心高管密集离职是否有更深层次的内情,但兴森科技过往财报显示的财务数据,的确有诸多“反常”。

兴森科技2010年在深交所上市,主营业务围绕PCB(印制电路板)、半导体两大主线展开,但是在主营业务未有大幅变动的情况下,公司2010年至2020年的行政人员数量却“忽高忽低”。

梳理兴森科技历年定期报告可见,在2010年至2015年期间,公司行政人员数量持续增长(2015年底649人),但2016年底行政人员数量骤降至136人。

对比来看,兴森科技2016年底的行政人员数量,相比2015年底减少了513人,人员规模同比减少79.04%。而在2016年年报中,兴森科技并未提到2015年底至2016年底行政人员数量为何大幅变动。

此后,从2017年至2020年底,兴森科技的行政人员数量又逐步增长。将时间拉长,可以看到兴森科技的行政人员数量曲线,在2010年至2020年期间呈现出“过山车”的走势,其中2016年底的人数最少。

一家知名会计师事务所的注册会计师称,上市公司的行政人员数量要匹配生产、销售、技术等人员的变化。如果公司的生产、销售、技术等人员没有大幅变化,其行政人员数量也不应该出现大幅度变化。

对比可见,2015年底到2017年底,兴森科技的专业技术人员、生产人员、销售人员数量,呈现持续增长态势,与行政人员数量忽高忽低的走势并不协同。对此,上述会计师认为,公司的这种情况明显有悖于行政人员与生产等相关人员匹配的要求。

行政、财务人员平均年薪超过董监高

剔除董监高人员数量与薪酬后,2015年至2017年,兴森科技普通行政与财务人员的平均年薪出现大幅波动,其中2016年平均薪酬达到72.81万元,远超同期多名董监高的年薪。

虽然兴森科技行政人员数量“飘忽不定”,但公司管理费用中的工资每年都在增长,导致一些年份的行政与财务人员平均工资比肩董监高薪酬。

仔细来看,2015年至2017年,兴森科技管理费用中工资金额分别为8739.17万元、12924.71万元、14236.33万元,对应行政人员数量分别为649人、136人、373人,财务人员数量分别为49人、46人、64人。

据会计专业人士介绍,上市公司管理人员薪酬的支付对象,主要包含董监高、行政人员、财务人员等。这意味着,普通行政与财务人员的平均年薪,需要扣除董监高的年薪。而在2015年至2017年,兴森科技董监高人数分别为16人、15人、17人,对应合计年薪分别为680.69万元、764.73万元、1100.3万元。

剔除董监高人员数量与薪酬后,2015年至2017年,兴森科技普通行政与财务人员的平均年薪出现大幅波动,分别为11.82万元、72.81万元、31.28万元。其中,2016年普通行政与财务人员平均薪酬72.81万元,远超同期多名董监高的年薪。

此外,在历年的董监高薪酬、管理费用中的工资均增长的情况下,由于兴森科技行政人员数量在2013年至2015年出现大幅增加,导致其普通行政与财务人员的平均年薪水平也大幅波动。

2013年至2015年,兴森科技的行政与财务人员数量分别为327人、579人、698人(年底数据),管理费用中工资分别为4499.44万元、4571.87万元、8739.17万元;对应董监高人数分别为13人、16人、16人,董监高薪酬合计分别为485.29万元、670.82万元、680.69万元。

据此得出,除去董监高人数和年薪后,兴森科技2013年至2015年普通行政与财务人员平均薪酬分别为12.78万元、6.93万元、11.82万元。

财务数据“相互打架”

尽管2010年、2011年管理费用中的工资数据经过比对出现“互相打架”的情况,但兴森科技这两年的各期整体管理费用金额,在2010年至2012年的三份年报中披露的同期数据一致。

进一步查阅兴森科技的财务数据可见,其2010年、2011年管理费用中的工资金额,在2010年至2012年的年报中出现了“两副面孔”。

首先,兴森科技2010年管理费用中的工资金额,在2010年年报中显示为1690.95万元,而2011年年报显示为2796.84万元。其次,兴森科技2011年管理费用中的工资金额,在2011年年报显示为3815.4万元,而2012年年报显示为2189.97万元。

与上述情况不同,兴森科技2012年管理费用中的工资金额,在2012年、2013年年报中均为4115.65万元。记者就此查询相关公告和2010年至2012年的年报,并未发现兴森科技对上述情况有作相关说明。

更为蹊跷的是,尽管同期相关工资数据经过比对出现“互相打架”的情况,但兴森科技2010年和2011年的各期整体管理费用金额,在2010年、2011年、2012年的三份年报中披露的同期数据一致。即针对同一报告期,不同年份的年报显示管理费用中的工资金额不同,但管理费用总和相同。

进一步来看,兴森科技在2010年、2011年、2012年的三份年报中披露的管理费用,将部分具体会计科目合并统计,导致难以进一步分析管理费用的二级科目到底有哪些变动。对此,上述会计专业人士认为,兴森科技的2010年、2011年和2012年年报,大概率存在信息披露问题。

那么,兴森科技的相关年报数据是否有误?回溯来看,兴森科技从2010年开始有多份定期报告均因工作人员疏忽导致事后进行了更正,但是不涉及本次报道提及管理费用的相关科目。

以2010年年报更正为例,兴森科技2011年3月4日公告称,由于公司工作人员疏忽,需要对2010年年报中的会计科目现金及现金等价物净增加额从605,131,452.85元更正为604,973,743.70元;固定资产报废损失从82,214.45元更正为0。

如今,面对众多核心高管密集离职、历年行政人员数量坐上“过山车”、普通行政与财务人员平均年薪曾超过董监高平均薪酬等问题,兴森科技需要给出更多解释。