近日,拉卡拉回复深交所问询函,就“个人收款码不能用于经营性收款将极大地提升公司的市场规模和份额”观点的依据及合理性进行了详细回应。

拉卡拉在回函中表示,未来“个人码”转向“商户码”的过程中将释放出一定的增量市场,拉卡拉凭借在扫码支付领域的竞争优势,提升其扫码交易规模和市场份额具备商业合理性。

回应“个人码”转为“商户码”贴合拉卡拉优势

日前,央行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》(下称“《通知》”),对银行卡收单和条码支付终端做出相应管理要求。

《通知》中表示,对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。

11月26日,“微信、支付宝个人收款码将不能用于经营收款”这一话题冲上热搜,一度登上热搜榜第一,引发网络热议。

作为国内领先的第三方支付公司、商户数字化经营服务商,拉卡拉也在互动平台上被问及此《通知》对业务的影响。

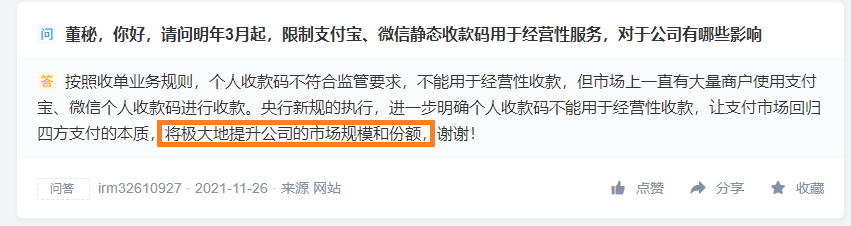

对此,拉卡拉回应表示,“央行新规的执行,进一步明确个人收款码不能用于经营性收款,让支付市场回归四方支付的本质,将极大地提升公司的市场规模和份额”。

受此影响,11月26日,拉卡拉股价大涨18.02%。

11月29日,深交所就此前回复投资者内容向拉卡拉发出问询函,对拉卡拉经营指标、市场竞争、“将极大地提升公司的市场规模和份额”的依据及合理性进行了问询。

拉卡拉在回函中解释,目前线下扫码支付市场主要划分为三类二维码:支付宝、微信等账户机构提供的个人码(简称“个人码”);支付宝、微信等账户机构提供的商户码(简称“AT 商户码”);商业银行、第三方支付机构、第四方机构提供的聚合支付商户码(简称“聚合商户码”)。

根据央行文件,“个人码”不能为“具有明显经营活动特征的个人”提供收款服务。由此,这部分市场将会释放出来,转为由“AT 商户码”、“聚合商户码”提供服务,并参照执行特约商户有关管理规定。

而这正贴合拉卡拉在聚合支付方面的优势。

同时,拉卡拉也在回函中回应了一些可能存在的风险,包括,目前国内聚合支付行业参与者众多、市场较为分散、竞争较为激烈,面对个人码受限释放出的增量市场,公司尽管具备一定优势,但在开拓市场的过程中依然存在不确定性;市场竞争加剧也可能导致手续费率继续下降;小微商户生命周期偏短、单体贡献价值有限,存在投入产出失衡的风险。

五年来净利润复合增长率达30%,收单交易规模年内降11%

深交所问询函中也对拉卡拉的经营情况进行了关注。

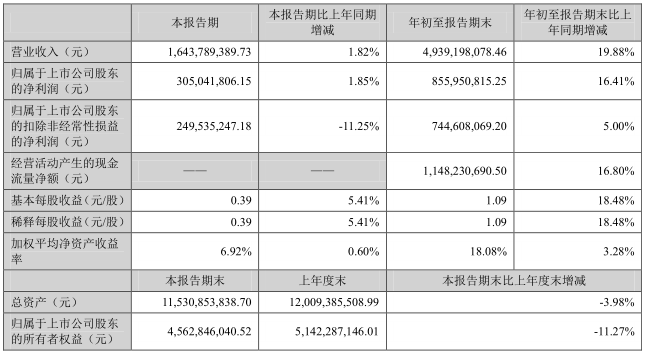

拉卡拉最新三季报数据显示,2021年前三季度,其主营收入49.53亿元,同比上升18.85%;归母净利润8.56亿元,同比上升16.41%。

2021年第三季度,拉卡拉单季度主营收入16.49亿元,同比下降0.8%;归母净利润3.05亿元,同比上升1.85%。

拉卡拉成立于2005年,2019年4月在深交所成功上市。

数据显示,自 2016 年实现盈利以来,拉卡拉已经连续五年高速持续增长,收入年复合增长率达 21%,净利润年复合增长率达 30%。

拉卡拉的业务主要分为两类,商户支付类业务和商户科技服务类业务。其中,支付业务服务于商户侧,为商户提供全币种、全场景的收款服务。

数据显示,2018年-2020年,拉卡拉支付业务占营业收入比重分别为91.92%、88.71%和 和83.95%,逐年下降。

同时,据拉卡拉披露,截至9月末,其活跃商户和收单交易规模较2020年末时有明显下滑。活跃商户由1505万家下降至1288万家;收单交易规模也由4.33万亿元降至3.85万亿元,下滑11.08%。

股价方面,拉卡拉11月26日回复投资者问后当日累涨18%这一情况也引来了外界对其炒作股价的质疑。

对此,拉卡拉在回函中表示,“公司近期股价上涨受到行业利好驱动,与同行业上市公司上涨趋势一致,与公司基本面匹配”。

截至12月2日收盘,拉卡拉现价27.83元/股,日跌5.02%,年初至今累跌4.33%。