当地时间12月13日,根据美联储最新的联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储决定12月仍放缓加息步伐,将联邦基金利率目标区间继续维持在5.25%至5.50%之间。值得一提的是,美联储主席鲍威尔罕见作出明确表态:降息已开始进入视野。

美股三大指数集体收涨,道指突破37000点,涨幅1.4%,创收盘历史新高;纳指涨1.38%,标普500指数涨1.37%,纳指、标普500指数创去年年初以来新高。

热门科技股多数上涨,苹果涨超1%创收盘新高,市值达3.08万亿美元。贵金属、能源、工业原材料板块涨幅居前。

中概股涨跌不一,纳斯达克中国金龙指数涨0.42%。蔚来、微博涨超2%,唯品会、京东、腾讯音乐、网易、阿里巴巴小幅上涨。小鹏汽车跌1%,百度、哔哩哔哩、拼多多、理想汽车、富途控股、满帮小幅下跌。

美国国债收益率延续跌势,美国10年期国债收益率挫至8月来最低,最新下跌12.5个基点,报4.08%;美国2年期公债收益率挫至6月中来最低,最新大跌19.6个基点,报4.537%。

美联储暂停加息

明年降息概率大增

当地时间12月13日,根据美联储最新的联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储决定12月仍放缓加息步伐,将联邦基金利率目标区间继续维持在5.25%至5.50%之间。

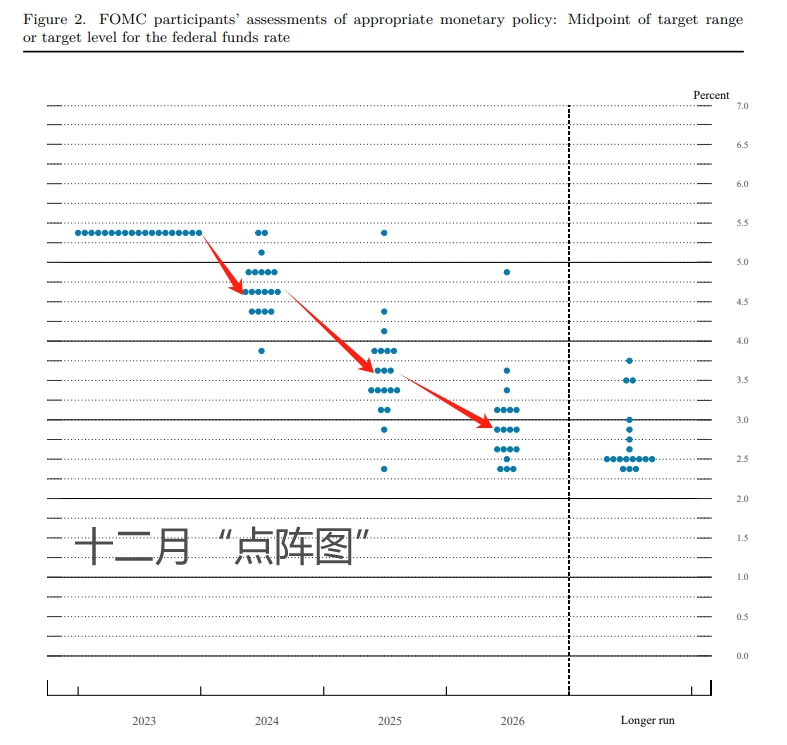

相较于此次决议,股民更加关注美联储的12月经济预期,特别是其中隐含2024年所有货币政策制定者降息预期的“点阵图”。数据显示,FOMC委员们对2024年的政策利率中位预期为4.6%,隐含着明年降息75个基点的含义,稍稍超出预期。另外,他们对2025和2026年的政策利率中位预期分别为3.6%和2.9%。

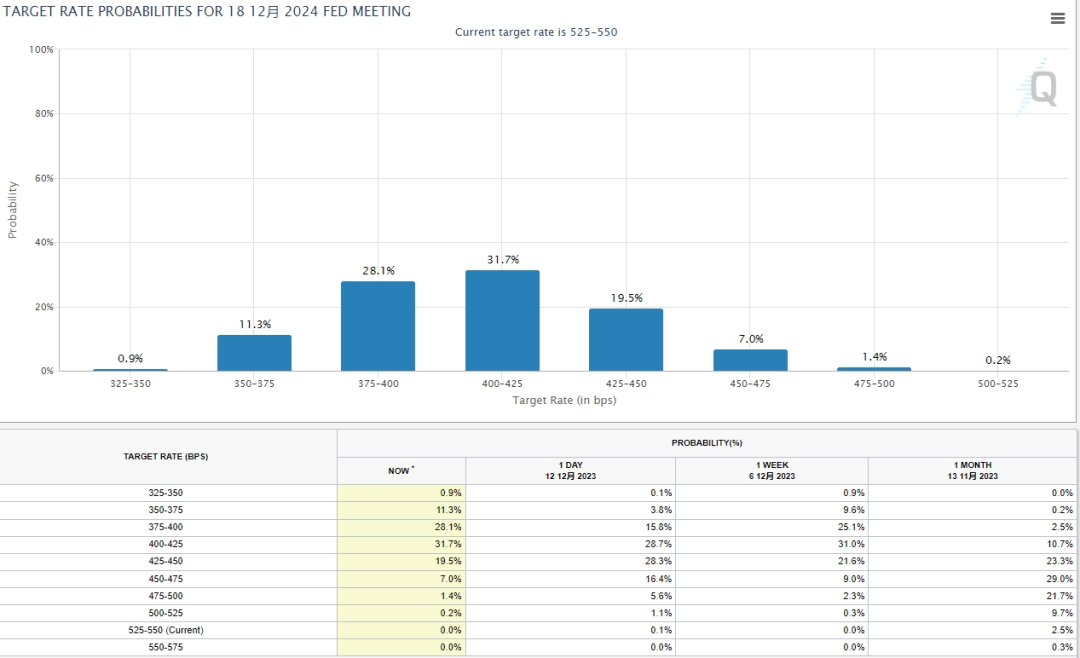

随着美联储展现出超预期的爽快,CME“美联储观察”工具也显示交易员们加大了对2024年降息的押注,目前降息125和150个基点的概率之和至60%。

美联储12月FOMC声明要点:

美联储将联邦基金利率目标区间维持在5.25%至5.5%的水平不变,符合市场普遍预期。

美国经济增速已经从三季度的强劲增长势头放缓。

就业增长有所放缓,但依然强劲,失业率仍然较低。

美国通胀在过去一年放缓,但仍然处于高位。

对美国国债和MBS持仓的减持速度将保持不变。

据Global X首席投资官Jon Maier指出,市场正在庆祝美联储的点阵图更接近市场的期望,这不仅仅是一次维持当前利率不变的决议,这是对美联储长期目标的欢呼。

Income Research + Management高级投资组合经理Scott Pike认为:“一个更加鸽派的美联储应该会在2024年支持风险资产和固定收益资产类别。在降息方面,美联储仍有可能以比市场预期更慢的速度行动,但这是一个以后再考虑的问题了。”

对于A股与港股而言,美联储加息周期结束的预期对于A股、港股两地市场有显著的利好。这意味着美元这一强势“货币水龙头”不再拧紧。美联储加息结束,甚至未来降息开始,美债收益率无法保持高位,美元指数不再持续强势,一方面,资金或将重新回到权益市场寻找机会;另一方面,美元回流美国的趋势也将得到遏制,而中国作为新兴市场的代表,A股、港股的投资价值有望被重估。

鲍威尔罕见表态:

降息已开始进入视野

美东时间周三,在美联储发布年内最后一次利率决议之后,美联储主席鲍威尔随后召开了货币政策新闻发布会。虽然鲍威尔一如既往地拒绝宣布抗通胀取得胜利,但相较以往的打太极,他毫不含糊地表现出了鸽派立场,这推动美股三大指数持续走高,道指创下历史新高。

鲍威尔指出,委员会正在谨慎行事,不能明确排除目前加息的可能性。这表明美联储短期内不会调整基准利率,而此前点阵图显示,明年美联储将降息三次。

鲍威尔表示,利率水平已进入限制性领域,不过,如果条件适当的话,准备进一步收紧货币政策,决策者不希望排除进一步加息的可能性。不过,鲍威尔自己认为明年加息的可能性很小。

通胀方面,鲍威尔表示,委员会仍然致力于将通胀率降至2%的目标,通胀虽然仍然很高,但已经显著缓解,我们对这一进展表示欢迎,但还需要看到更多。“民意调查显示,普通美国人仍然生活在高物价中,这是人们不乐见的事情。”

关于降息,鲍威尔指出,降息已开始进入视野,决策者正在思考、讨论何时降息合适。展望未来,降息已不可避免地成为了一个主题。“什么时候开始放松现有的政策限制是合适的,这个问题开始出现在人们的视野中,这显然是全球都在讨论的一个主题,也是我们今天在会议上讨论的一个主题。”

他补充说,即使没有出现经济衰退,美联储也愿意降息。且不会等到2%通胀率再降息,因为那将会太晚,会超过目标,政策需要一段时间才能影响到经济。

经济方面,鲍威尔表示,现在几乎没有理由认为经济会陷入衰退,但不能排除明年出现意外事件,这种可能性总是存在的,而若出现经济衰退将严重影响降息决策。

如果能在不导致失业率大幅上升的情况下将通胀率降至2%,那就有资格称之为“经济软着陆”,但鲍威尔显然还没有准备好宣布这一胜利。

2024年即将迎来美国大选,但鲍威尔强调:“委员们不考虑政治事件……我们不能那样做,联邦公开市场委员会只关注经济方面,从而决定货币政策。”

劳动力市场方面,鲍威尔声称,劳动力市场正在变得更加平衡,薪资水平已经降温,尽管仍略高于与2%通胀一致的水平,但整体劳动力市场形势是积极的。

"就业增长依然强劲,但考虑到人口增长和劳动力参与率,就业增长正在回落至更可持续的水平,劳动力严重短缺的时代已经过去。"

美国通胀持续降温?核心通胀仍顽固

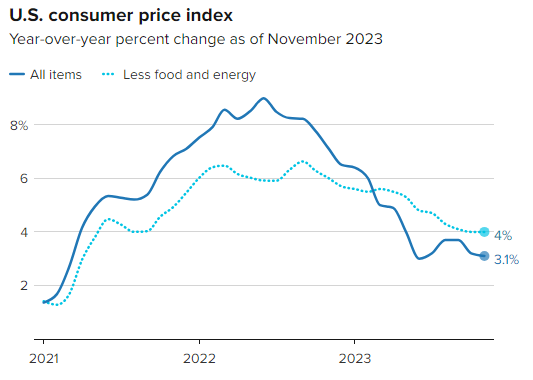

北京时间12日晚间,美国劳工统计局公布的数据显示,美国11月CPI同比上涨3.1%,较10月3.2%的增幅放缓,符合预期;不过,11月CPI环比增速升至0.1%,高于前值和预期的0。

美联储更关注的核心通胀在11月同比增长4%,与前值和预期持平,是美联储2%目标水平的两倍。11月核心CPI环比增速则从0.2%回升至0.3%,符合预期。

总体来看,美国11月CPI依然呈现出“能源价格下跌、服务业价格走高”的趋势。其中汽油价格近两个月分别环比下降5%和6%,燃油价格11月环比下降2.7%,同比降幅达到24.8%。不过,包括住房、交通服务、医疗保健服务在内的服务业价格涨幅较上个月扩大。此外,此前连跌5个月的二手车价格也在11月出现反弹。

惠誉评级美国经济主管Olu Sonola称,“11月的通胀数据尽管不会对美联储维持利率不变的决定产生大的影响,但为美联储的论调提供了一些理由,即在2024年3月降息仍然为时过早。此外,美联储离核心服务通胀持续下行这一目标依然较远。也就是说,虽然通胀的整体趋势令人鼓舞,但细节会让市场产生一些疑虑。”

其实除核心通胀增幅回弹外,11月的新增非农就业数据也显示出通胀的顽固。美国劳工统计局上周五公布的数据显示,美国11月非农就业人口增加19.9万人,高于普遍预期的18.5万人,远高于前值的15万人。美国11月失业率意外降至3.7%,超出预期的3.9%,也较10月的3.9%有所下滑(注:按照“菲尔普斯曲线”理论,当失业率下滑时,往往意味着通胀上行)。当月,劳动力参与率进一步升至62.8%,较预期和9月的62.7%均呈现上行。

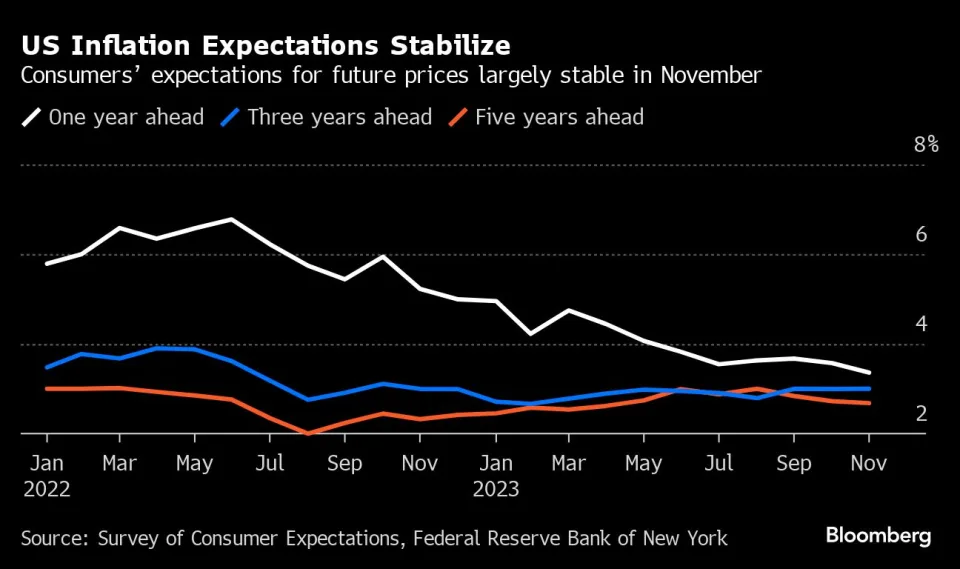

需要指出的是,尽管核心通胀录得回升,但短期通胀预期却录得下降:纽约联储本周一公布的数据显示,11月美国消费者未来一年通胀预期为3.4%,降至2021年4月以来新低。对未来一年通胀率的预期中值连续第二个月下降,对三年和五年通胀水平的预期分别稳定在3%和2.7%。短期通胀预期的回落反映了一系列因素,包括汽油价格预期涨幅回落,对房租和大学学费价格的预期涨幅降至2021年1月以来新低。

(稿件来源:每经网)

扫一扫分享本页

扫一扫分享本页