日本股市继续上涨,势如破竹,准备冲击4万点大关。

2月27日,日经225指数开盘上涨81.5点,涨幅为0.21%,报39290点。截至收盘,日经225指数报39239.52点。

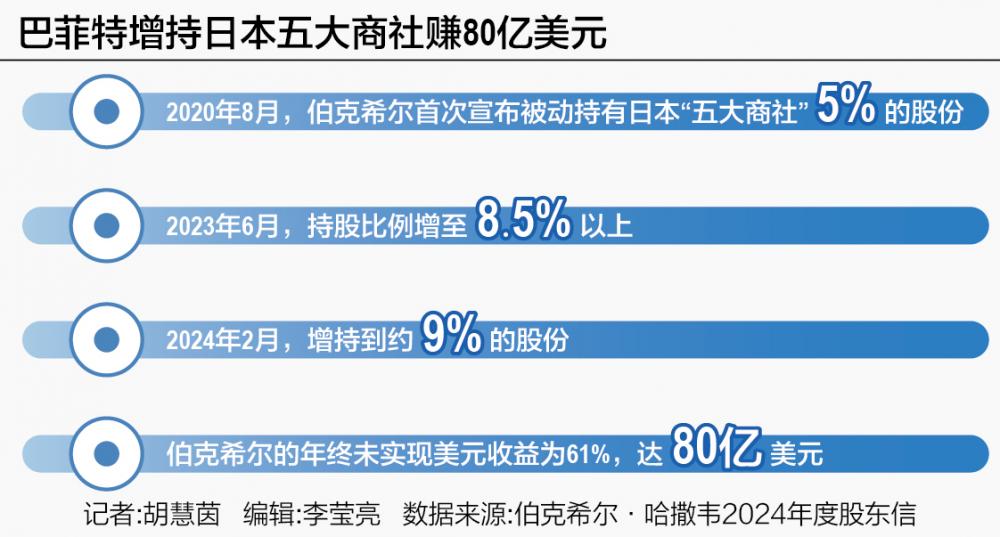

说起日股,就不得不提“股神”巴菲特。2月24日,巴菲特旗下的伯克希尔·哈撒韦公布了最新财报并发布年度致股东信,信中用了较大篇幅谈论日本公司,并称伯克希尔将无限期保持对五家日本商社的投资。在股东信中,巴菲特透露伯克希尔持有五大商社约9%的股份,同时他也表示,伯克希尔向每家公司承诺,在征得五家公司董事会的批准之前,不会购买超过9.9%的股份。

从2023年首个交易日,到2024年2月20日,一年多时间中,日本五大商社股价全面飘红:三菱商事上涨127.31%,三井物产上涨71.18%,住友商事上涨69.97%,丸红上涨69.18%,伊藤忠商事上涨64.22%。随着近年来日元汇率走低,伯克希尔未实现美元收益率为61%(80亿美元)。

对此,盘古智库高级研究员江瀚表示,巴菲特持续看好日本商社投资首先是因为日本商社具有多元化的业务结构,涵盖了贸易、资源开发、物流、零售等多个领域,具有较强的抗风险能力;其次,商社通常拥有稳定的现金流和良好的盈利记录;第三,日本商社的估值相对较低,给了投资者较好的安全边际。

巴菲特近年最成功的投资之一

随着日股股价连创新高,巴菲特无疑成为了大赢家。

巴菲特在最新的股东信中透露,目前伯克希尔对这五家公司的投资成本共计1.6万亿日元,到2023年末对这些公司的持仓价值为2.9万亿日元,伯克希尔的年终未实现美元收益为61%,达80亿美元。有市场分析认为,五大商社是巴菲特近年来最成功的投资之一。

巴菲特对伊藤忠、丸红、三菱、三井物产和住友商事这五大日本商社的青睐要追溯到2020年。之后,他对五大日本商社的持股比例不断提高,在2023年6月底其持股已经增至8.5%以上,如今该比例再提升至9%。

野村东方国际证券的分析表示,综合商社可以说是日本独有的商业模式,由于业务范围广泛,投资商社可以实现多元化的效果。有数据显示,日本五大商社控制了日本接近99%的大型生产企业及贸易公司,掌握着日本各类产业的命脉。

日本五大商社为何能在日本占据着如此重要的位置?复旦大学金融研究中心主任孙立坚表示,上世纪90年代,日元汇率较高,大量日本企业走出去,日本很多机构发现了在海外做服务业的机会,因为当时很多日本企业在国外会遭遇信息不对称的问题,不了解所在国的营商环境和法律模式,商社其实把信息服务和市场调研作为其核心业务,即把信息服务的成果销售给具体做业务的公司。所以日本的商社一直与日本大企业保持着链式的合作机制。

因此,对于巴菲特增持日本五大商社的动作,受访专家均表示并不意外。孙立坚认为,巴菲特投资日本商社看中的就是其市场活力,具有轻资产、重流动性的特点,而且商社只要接受了大企业的委托,就能获得一笔可观的服务费用,这就意味着商社能够维持稳健的财务状况。反观日本的大企业,虽然它们靠着日本商社的参与在海外赚得盆满钵满,但大企业一直捂紧钱袋子,流动性不强,不符合巴菲特的投资理念。

股东信中还特别提到,日本商社遵循的对股东友好政策要优于美国公司。“股东友好政策意味着这些公司更注重股东价值,采取了一系列措施来回报股东,例如较高的股息支付和股票回购计划。”中信证券首席经济学家明明认为,日本商社的管理层在薪酬方面没有那么激进,会将大约三分之一的收入用于股息,其余大部分用于发展业务和回购股票。他认为,这种管理层的稳健管理方式增强了巴菲特对这些公司的信心。

明明表示,日本商社从事涉及多种产品和行业的贸易活动以及多元化投资,会参与到产业链的各个环节。日本商社十分注重股东分红,往往具有高股息收益率。而且与历史水平和全球股票相比,15倍的PE体现出日本股票估值仍不算高,日股仍具有投资价值。

此外,日本亚洲成长研究所所长戴二彪特别提到了日本商社的人才优势。他表示,日本商社优秀人才集中,培养和形成了大批有国际视野的人才,更能应对国际政经环境变化,促使企业能不断创新发展,这也是海外投资者看好之处。

被巴菲特相中之后,日本五大商社的股价连续跑赢日经225指数。从2020年末至今,丸红商事的股价涨逾两倍,三井物产、三菱商事股价翻了一番以上,伊藤忠商事和住友商事股价涨幅分别在50%以上。相比之下,日经225指数涨幅为40%左右。

押注日股稳赚不赔?

近年来,巴菲特对日股的兴趣有增无减。

2019年,伯克希尔首次发行日元债券,彼时的发债规模高达4300亿日元,成为有史以来日元债最大的海外发行方之一。截至2024年2月,伯克希尔共发行了6批日元债,加权平均利率仅为1%左右,累计发行日元债账面价值为1.16万亿日元。有意思的是,同一时期,巴菲特对五大商社的累计投资额为1.46万亿日元,高于伯克希尔发行的日元债。中金公司研报认为,表明巴菲特发行日元债的目的或许并非投资海外资产,而是用于对日本的投资。

巴菲特颇为看好日本市场。他在股东信中表示,伯克希尔将无限期保持对五家日本商社的投资,每家公司都以高度多元化的方式运营,与伯克希尔本身的运作方式有些相似。

上海社会科学院经济研究所助理研究员王佳表示,预计在未来几年,日本商社的利润将继续保持增长。首先,俄乌冲突、全球经济复苏等因素导致大宗商品价格持续上涨,这为日本商社的资源和能源业务带来了巨大的利润增长;其次,日本商社拥有强大的全球化网络,能够在全球范围内寻找和捕捉投资机会;再者,日本商社积极进行投资,特别是对新兴市场和新兴产业的投资,为利润增长做出贡献;第四,日元汇率贬值也对日本商社的利润表现起到了一定的推动作用,日元贬值使得日本商社以美元计价的收入和利润增加。

除了巴菲特效应,得益于公司治理改革和日元走软的积极影响,日股吸引了外资的疯狂流入。日本证券交易所数据显示,2023年日股累计净流入外资约6.3万亿日元(433.9亿美元),创下2014年以来的最高水平。

来自Platinum Asset Management的投资组合经理James Halse表示,这轮涨势具有非常坚实的基本面驱动因素,在公司治理改革措施和股东现金回报率大幅改善的支撑下,涨势可能会持续相当长的一段时间,“鉴于近期市场表现强劲,更多的全球投资者可能会将资金投入日本股市。”荷兰资产管理公司Robeco和法国巴黎银行旗下的资产管理机构都对日本股市后市持乐观态度,特别是看好“日特估”概念类股票对于日本国内资金以及外资强大的吸引力。

只不过,日本央行可能会在4月结束负利率政策将会是影响日股走向的一大不确定因素。接下来,日元汇率会如何走向,是否会影响日股走向,市场议论纷纭。特别是日本企业大量业务在海外,但是大多在日本证券交易所上市,财报基本以日元计价,日元汇率的贬值的确能够起到改善日企财报的作用。

王佳认为,日本央行结束负利率政策可能会对日本股市产生一定影响,尤其是在全球经济放缓的背景下。如果全球经济增速放缓,可能会对日本股市的回报率产生一定影响,因为这可能会影响日本企业的盈利和增长前景。

“如果日美金融政策同时相向调整,日美利差显著缩小将会带来日元从目前的150:1回升到130:1左右。这样的话,日本大企业的利益会大幅减少,日股投资的回报率也会下降。”戴二彪表示,从趋势上看,日美利差会逐步缩小,但日本央行会试图把这个过程拉长一些,使那些海外事业比重大、享受日元贬值利益多的大企业受到的负面影响小一些。

除了货币政策调整可能带来的影响,当前日股主要由海外资金拉动,后续海外投资者是否对日股兴趣依旧,也引发关注。

对此,孙立坚表示,虽然日股气势如虹,但日本国内实体经济表现不佳。“可以看到,现在大量海外资金一到日本市场就抛售日元购买日本股票,因而带动了日本股票,市场呈现‘日股越强,日元越贬值’的现象。现在重仓的都是海外资金,近期日股猛涨,只是因为英伟达的财报表现特别好,AI成了日本股市又一个兴奋剂。海外资金有随时回撤的风险,只要大家感觉没有人接盘了,日本股市的高估值就可能出现较大的调整。”

(来源:21世纪经济报道)

扫一扫分享本页

扫一扫分享本页