美联储、欧央行和英国三选一?

新一轮全球主要央行政策会议周期刚落下帷幕,G10国家中调整利率的有两家,与日本央行结束负利率周期有所不同,瑞士央行降息令外界稍感意外。从近期经济数据和央行表态看,发达经济体下一轮集中降息周期可能指向6月。

瑞士央行缘何“抢跑”

当地时间21日,瑞士央行宣布将下调25个基点至1.50%,这是该行九年来首次降息,也是第一个降息的发达经济体。

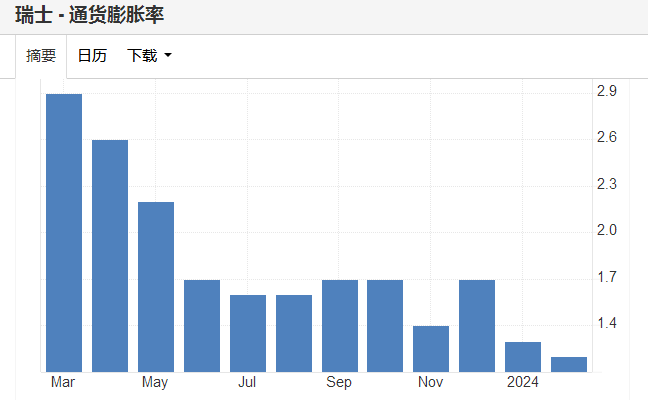

瑞士2月通胀降至1.2%,远低于2%的央行目标。瑞士央行表示,通货膨胀的大幅下降和瑞士法郎的升值使降息成为可能,愿意在必要时积极参与外汇市场。在作出降息的决定时,考虑到了过去一年通胀压力的减轻以及瑞士法郎的实际升值,政策性降息将支持经济活动,宽松的货币政策确保了货币条件保持适当。

瑞士近一年通胀走势图(来源:Tradingeconomics网站)

决议声明公布后,瑞郎兑美元应声回落。瑞郎兑美元汇率收盘价创逾四个月新低,瑞郎兑欧元汇率也跌至八个月低点。

“这是第一家降息的发达国家央行,也暗示了其他央行的发展方向。”BKassetmanagement宏观策略师施罗斯伯格(BorisSchlossberg)表示,“瑞士是目前为数不多的通货膨胀压力较低国家。相比之下,更具有降息的条件。汇率对瑞士出口业的影响至关重要,特别是其闻名于世的钟表业和机械业。”

野村证券预测,随着降息周期的打开,到2025年3月,瑞士央行基准利率将下调至0.5%。

美英欧宽松窗口指向5月

美联储上周连续第五次维持利率不变。更值得注意的是,美联储主席鲍威尔表示,近期通胀数据并没有改变价格压力缓慢缓解的基本情况,美联储维持了今年三次降息25个基点的预测。

联邦基金利率期货显示,6月降息的可能性重新回到70%以上。机构和市场对未来的利率预期也正在与美联储靠拢。高盛上周发布报告称,将年内降息空间从4次调整至3次。加拿大蒙特利尔银行研究主管、高级经济学家瓜蒂耶里(SalGuatieri)此前在接受第一财经采访时表示,虽然在控制通胀方面还有更多工作要做,美联储实现软着陆的可能性越来越大。

施罗斯伯格认为,美联储现在面临的问题是货币政策力度是否足够,从消费者支出、就业市场看,似乎还有一定的政策空间,近期的物价数据是一种警告,“然而从实际利率和近期经济指标波动看,经济势头可能难以持续保持。”他认为,如果美联储准备6月行动,留下两次会议和近三个月的时间窗口来评估经济状况和数据,应该是不错的方案。

欧央行内部降息的天平也在逐步倒向上半年。欧央行管委、荷兰央行行长诺特(KlaasKnot)近日表示,如果即将到来的工资数据继续证实通胀下降的预期,今年可能至少降息三次,“我个人计划在6月首次降息。我们依赖数据,接下来我将重点关注9月和12月有新预测的会议节点。但如果新数据告诉我们可以做得更多,临时会议也应该可以召开。”

欧洲央行首席经济学家莱恩(PhilipLane)认为,欧元区劳动力市场开始降温,企业对工人短缺的担忧也越来越少。此前工资的快速增长,部分是由于创纪录的低失业率,成为近年来国内通胀的关键驱动力。“我们确实认为劳动力市场在很多方面都在软化。职位空缺率正在下降,企业不再担心劳动力短缺。”他说。

利率期货市场定价显示,欧央行今年降息幅度约为90个基点,6月份首次降息的可能性约为80%。不过有市场观点认为,如果欧洲央行在美联储之前采取行动,欧元兑美元将走弱,随着进口商品和服务价格的上涨,这可能会推高通胀。对此,德国央行行长纳格尔(JoachimNagel)上周强调,欧央行的决定不会受到美联储的影响。

上周,英国央行以8比1的投票结果将利率维持在5.25%的16年高点。两位委员改变了此前加息25个基点的立场,一位委员仍然投票支持降息。英国央行行长贝利表示,有进一步令人鼓舞的迹象表明通胀正在下降,但他同时强调,英国央行需要更多的确定性,即经济中的价格压力已完全得到控制。

最新的通胀数据显示,在截至2月的12个月内,英国消费者物价指数(CPI)上涨了3.4%,远低于去年同期的10.4%。在英国央行决议声明公布后,利率期货市场定价显示,6月份降息的可能性为75%,6~9月的三次会议中将降息两次。

汇丰银行将英国央行降息预期从8月提前至6月,维持每季度降息一次的预测,到2025年底基本利率或降至3.50%。该行表示,英国央行“甚至有可能在5月份采取行动。因为货币政策委员会在声明中表示,它将在每次会议上继续考虑政策的限制程度。”

施罗斯伯格表示,与欧洲央行类似,英国央行将密切关注薪资增长数据,特别是涉及私营部门的数据。除了服务业通胀之外,这也是对未来降息时机的影响因素之一。此前公布的数据显示,虽然较去年四季度的历史高位有所回落,强劲的就业需求依然将员工收入增速维持在5%以上的高位。

澳加存在不确定性

加拿大央行今年首份会议纪要显示,因为担心住房成本和强劲的工资增长可能会推高通胀,尚不确定何时可以开始降息以帮助疲软的经济。央行管委会一致认为,5%的基准利率足以减缓经济活动,并给通胀带来下行压力。

上周公布的数据显示,加拿大CPI意外从1月份的2.9%降至2月份的2.8%,这也将成为4月加拿大央行利率政策决定中新季度预测的一部分。机构和投资者开始展望加拿大央行6月降息的前景,并认为下月的政策会议决议声明中,央行将对政策转向给出进一步的信息和暗示。

不过央行官员依然保持谨慎。加拿大央行副行长格雷维尔(ToniGravelle)上周在多伦多出席活动时表示,这是一个“非常令人鼓舞”的发展,但只是一个单一的数据点。他强调,未来将深入研究近期所有数据,试图了解宏观经济数据中的总体含义。

澳大利亚联储本月将政策利率稳定在4.35%的12年高点,但立场有所软化,放弃了此前货币政策声明中出现的关于进一步加息的明确表述。决议声明称,由于商品价格通胀下降幅度超过预期,国内需求也比之前预期的略软,预计通胀下降速度将比之前想象的略快。“随着需求放缓,劳动力和非劳动力成本增长放缓,虽然服务业价格仍然很高,预计通胀仍将逐步下降。”

澳大利亚联储在会议上下调了对中期经济增长的预测,并上调了对失业率的预测。预计到今年6月,年度经济增长将放缓至1.3%。到2025年6月,失业率预计将从目前的3.9%攀升至4.4%。澳大利亚联储表示,暂时不排除任何可能性,通胀要持续在目标范围内还需要一段时间。

虽然6月是潜在的选项,机构普遍认为,仍有理由相信澳大利亚联储将谨慎行事,第一次降息可能在8月或9月。不断上涨的租金、保险成本和不断上涨的电价是持续存在价格压力的领域,继续让政策制定者感到担忧。与此同时,通胀前景的另一个复杂因素是红海危机,正持续影响该国的贸易和进口价格压力。

(来源:第一财经)

扫一扫分享本页

扫一扫分享本页