抗通胀“最后一公里”的艰巨性远超预期,摆在美联储面前的是一段愈发泥泞不堪的道路,降息前景也愈发扑朔迷离。

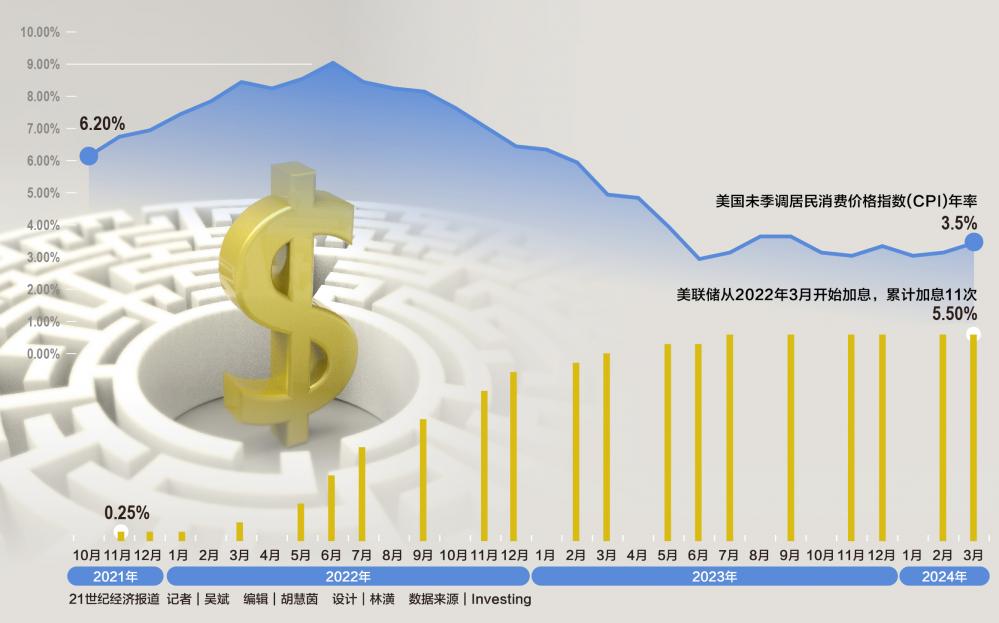

继上周强劲的非农就业报告之后,3月CPI数据再度“爆表”。美国劳工部公布的数据显示,受汽油和住房价格上涨推动,美国3月CPI环比上涨0.4%,同比涨幅反弹至3.5%,双双超出市场预期。剔除波动较大的食品和能源,3月核心CPI环比增长0.4%,同比增长3.8%,也双双高于市场预期。

对此,中国银行研究院高级研究员王有鑫表示,美国3月通胀反弹,连续多月超预期,住宅、交通运输、服务等分项通胀较为顽固,增加了市场对美国通胀再度反弹的担忧。

在顽固通胀数据公布后,美联储首次降息的时点进一步推迟。芝商所美联储观察工具显示,金融市场将对美联储首次降息时间的预期从6月推迟到了9月,预计今年只会降息两次,而不是美联储官员3月设想的三次。少数经济学家甚至认为降息窗口正在关闭。

资本市场也出现巨震,美国出现股债双杀。10日美股三大指数集体收跌,标普500指数下跌0.95%,纳指下跌0.84%,道指下跌1.09%。债市遭遇猛烈抛售,10年期美债收益率一举突破4.5%,2年期美债收益率逼近5%关口。与此同时,美元则强势上涨,美元指数10日大涨逾1%至105.18,创下2023年3月以来的最大单日涨幅。

抗通胀之战远未胜利,前方仍荆棘密布,美联储面临的或是一场持久战。

降息预期再遭重创

在3月通胀数据超预期背后,能源和住房价格显著上涨。能源价格在2月份上涨2.3%后,3月又上涨了1.1%。与此同时,占CPI权重约三分之一的住房成本环比上涨0.4%。

更糟糕的是,美联储最看重的“超级核心通胀”也出现坏消息,剔除了住房的核心CPI服务分项同比增速加快至4.8%,为11个月来的最高水平。R.J.O'Brien & Associates全球市场洞察董事总经理Tom Fitzpatrick表示,如果将过去三个月的数据按年化计算,超级核心通胀率涨幅将超过8%,与美联储2%的通胀目标相去甚远。

嘉盛集团资深分析师Jerry Chen表示,从过去半年多的数据来看,通胀始终未能降至3%以下,而近期回升的能源价格可能导致通胀威胁再次升高,这对消费者、投资者以及美联储来说都不是好消息。CPI和就业报告呼应了近期美联储的主流观点:保持耐心、不急于降息,这也提振了美元和美债收益率的表现,并继续对美股造成压力,也对金价动能构成压制。

4月10日,美联储3月会议纪要也显示,即使在高于预期的通胀数据出炉之前,美联储官员上个月就已经开始担心,美国通胀放缓的进展可能已经停滞,可能需要更长时间的紧缩货币政策来控制物价上涨的步伐。

随着美国基础通胀率连续3个月超预期,核心CPI更是连续4个月超预期,美联储6月降息基本“泡汤”,机构纷纷下调今年降息预期。

高盛预计,美联储今年将降息两次而不是三次。此前高盛预计美联储降息时间为6月、9月和12月,而目前预计降息时间为7月和11月。由于今年1~3月通胀数据走强,高盛认为美联储需要看到后几个月数据变弱。

降息一次的声音也多了起来。巴克莱将美联储今年预期降息次数下调至一次,时间可能在9月或12月。毕马威首席经济学家Diane Swonk也预测美联储会在下半年降息,认为今年降息一次将很快成为市场的主流预判。

通胀“脱轨”风险几何?

2022年7月,美国CPI在达到9.1%的峰值后便一路掉头向下,短短一年后,2023年7月CPI已迅速降至3%,抗通胀之路一度异常顺利。但抗通胀“最后一公里”的道路却泥泞不堪,2023年7月后,美联储抗通胀之战便开始“原地踏步”,进入了一场艰难的持久战,2024年3月CPI同比增长3.5%,比2023年7月甚至还高了0.5个百分点。

在顽固通胀连续数月超预期后,一些人也开始担心:美国上世纪七八十年代的“二次通胀”会重演吗?

王有鑫分析称,从目前情况看,虽然通胀回落速度放缓,甚至出现阶段性反弹,但重演上世纪七八十年代“二次通胀”的可能性相对较低,目前情况与上世纪存在明显不同。

具体来看,上世纪80年代初里根上台后大力推进“里根经济学”,进行减税和放松管制的供给改革,导致美国经济强势复苏,失业率下降,通胀再起。目前美国经济虽然持续稳定增长,但并未出现过热迹象,增长动能趋于回落,而且美联储应对通胀的策略也较为谨慎,不会过快放松利率水平。目前看美联储6月降息的可能性持续下降,未来货币政策走向存在较大的不确定性,将取决于后续通胀、就业、经济增长等指标的变化。

有了前车之鉴,这次更加谨慎的美联储也意味着通胀“脱轨”的风险很小。Index Fund Advisors公司高级副总裁Mark Higgins表示,允许通胀持续存在的风险仍然远远超过引发经济衰退的风险。美联储在1960年代后期未能做到这一点,是导致通胀在1970年代根深蒂固的主要因素之一。这一次美联储可能会非常谨慎,将在更长时间内保持较高的利率。

官方层面,美联储主席鲍威尔3月曾表示,由于美国经济仍以健康的速度增长,失业率低于4%,美联储在降息时可以采取更加谨慎的方法。“如果合适,我们准备在更长时间内维持高利率不变。”

在对通胀朝着目标回落有足够信心前,美联储并不急于下调利率。Jerry表示,美联储在看到1月至3月更强劲的通胀数据后,需要通过之后几个月更弱的数据来平衡,才可能继续推动降息,今年美联储两次降息的可能性更高。如果美联储真的是数据导向,要降息将会很困难。市场现在已完全定价第一次降息将在9月而不是7月进行。

利率“更高更久”恐成现实

随着美国顽固通胀持续超出预期、衰退担忧渐渐远去,利率维持更高更久的担忧也逐渐成为现实。

一系列负面因素正让抗通胀变成了持久战。在牛津经济研究院美国首席经济学家Ryan Sweet看来,住房继续给CPI带来上行压力,但并非唯一因素,汽车保险价格仍在快速上涨,服装、能源、医疗、个人护理和教育等行业的价格也出现了环比上涨。就业市场的强劲表现和近期通胀的上升意味着美联储需要保持耐心,数据依赖模式可能会迫使美联储在更长时间内保持高利率。

需要注意的是,美联储3月点阵图中预测年内降息三次或以上的官员仅占“最微弱多数”,认为应降息三次或以上的人数为10人,认为应降息两次或以下的人数有9人。

这也意味着,如果一位官员从三次及以上降息转移到两次及以下降息阵营,便会改变利率中值预期。考虑到最近的数据和美联储的言论,Sweet认为,未来至少会有一位货币政策制定者改变立场,降息两次更有可能发生。鉴于美国CPI再度强于预期,这可能促使更多政策制定者加入两次降息的阵营。

事实上,今年降息两次也无法完全保证,降息一次乃至不降息的可能性已经增加。一些经济学家已经开始认为,如果6月或7月不降息,那么美联储可能要到2025年才会下调利率,今年下半年CPI同比升幅很难出现显著放缓。

此外,虽然美联储官员强调他们在做决定时不考虑政治因素,但如果把首次降息时间放在9月,货币政策或将抹上更浓重的政治色彩,11月美国大选前美联储将更加被动。Dreyfus and Mellon首席经济学家、美联储前高级官员Vincent Reinhart表示,鲍威尔的职责之一是保护美联储的公众形象,降息时间越接近大选日,公众越有可能质疑美联储的意图,这将削弱其合法性。

七次、六次、五次、四次、三次、两次……随着美联储今年降息次数的预期一减再减,利率维持更高更久已经成了市场无法忽视的情景。

王有鑫分析称,如果美联储利率“更高更久”成为现实,对股债汇市场将产生一系列冲击。美股走势存在不确定性,从消极方面看,高利率持续时间越长将增加企业借贷成本,影响企业盈利;从积极方面看,跨境资本可能继续回流美国,增持美股。债市将受到冲击,美债收益率将再度上行,债券价格将下跌。汇率方面,美元将维持强势,对新兴市场和其他主要货币构成压力。大宗商品价格短期也面临调整压力。

此外,对于新兴市场而言,美联储利率“更高更久”将带来一系列挑战。资本外流可能导致新兴市场国家货币贬值,进而引发金融市场波动。部分新兴市场国家外债规模较大,美联储降息延后将进一步增加这些国家的债务负担,加大偿债压力。

(来源:21世纪经济报道)

扫一扫分享本页

扫一扫分享本页