4月24日以来,A股开启新一轮上行周期,一举突破盘整两个月的平台,站上3100点。这轮行情中,房地产涨幅断层式第一,建筑材料等地产链板块涨幅靠前。

以124个申万二级行业来看,4月24日至5月22日,房地产服务(55.23%)、房地产开发(27.15)、装修建材(20%)、保险(15%)、动物保健、家居用品等板块领涨,除动物保健受益于猪周期回暖外,其他领涨板块都不同程度上受益于地产触底逻辑。

其中,保险板块表现如此之好,背后有何逻辑呢?后续是否还有更大上涨空间?

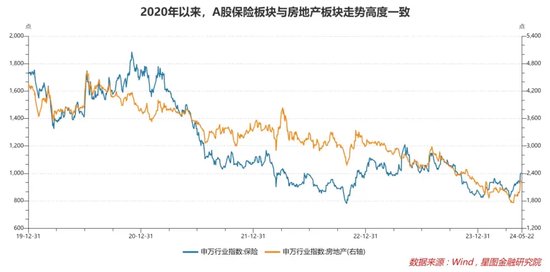

2020年以来,A股保险板块与房地产开发板块走势高度一致:波动过程高度正相关,累计跌幅也差不多,均在45%左右。地产,何以对保险板块有如此明显的影响呢?

从直接影响看,保险公司在资产端持有大量地产股。虽然持仓占比不高,但每当地产板块风险发酵时,保险板块总会躺枪跟跌。

说到保险持仓地产,市场总会拿中国平安举例子。据财报数据,2020年末,中国平安持有华夏幸福、旭辉、中国金茂、上海怡滨置业等地产公司股权账面价值合计498.57亿元,在其长期股权投资科目中占比达22.63%。除直接持股外,旗下资管公司、信托公司也持有大量的地产类资产。

事后看,保险公司大量持有地产股权让保险股投资者捶胸顿足,其实,这都是后视镜里的“后见之明”。2021年之前,房地产经历过长达二十多年的牛市,对于讲究长期配置的保险公司来说,配置地产类资产是理性选择,也取得很好的历史回报。只是盈亏同源,当地产周期突然下行时,小散户可以一天之内清仓,第二大股东是跑不掉的,保险公司只能硬抗。

地产对保险股的影响远不止此,间接影响要大得多。

我国居民家庭近70%的财富配置在房产上,房价下行导致居民财富缩水,直接影响居民购买保单的积极性。此外,地产下行拖累经济增长,间接影响就业稳定性、收入增速、消费者信心等,也对保单销售产生负面影响。而经济下行导致长端利率下降,保险公司历史保险合同利差收窄甚至产生利差损,合同价值大幅缩水,带来巨大的准备金计提压力。

以上种种,使得地产下行对保险公司基本面产生重要拖累,反之,地产一旦企稳,也会对保险公司构成重大利好。

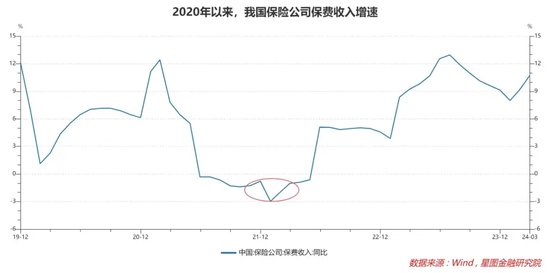

一轮持续的行情,还离不开基本面的加持。从基本面的角度看,我国保险公司保费收入增速已于2022年1月触底,2023年显著上台阶。年度层面,2020-2023年,保费收入增速分别为6.13%、-0.79%、4.58%和9.13%;2024年1-3月,保费收入同比增长10.73%,继续保持向好态势。

逻辑上,保费增速反转应该带来股价反转,实际上,保险板块一直在反复磨底,并未出现反转行情,原因就在于投资端(地产和长端利率下行)的拖累。过去几年,地产下行,叠加长端利率下行,寿险公司投资端坏消息不断,负债端的触底反转,支撑股价止跌就不错了。

当前,地产预期触底,长端利率也终于出现止跌迹象。5月17日,财政部发行第一期超长期特别国债400亿元,票面利率2.57%,符合市场预期。接下来,剩余额度会陆续发行完毕,一方面,可以满足保险资金对长端资产的需求,另一方面,债券供给增加有望驱动长端利率企稳。

至此,保险板块有望迎来投资端和负债端共振,大概率会迎来一轮持续的上涨行情。

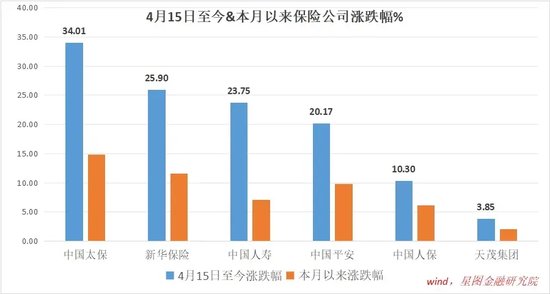

4月15日至5月22日,保险指数累计上涨21.87%;个股层面,中国太保、新华保险、中国人寿、中国平安涨幅靠前,均超过20%。

受益于新会计准则下更稳健的利润表,中国太保成为本轮保险板块上涨龙头。2024Q1,中国太保、中国平安、中国人寿、新华保险归母净利润增速分别为1.14%、-4.28%、-9.34%和-28.55%,中国太保表现最优。2024年4月,寿险公司保费增速为:人保寿险23.6%、太保寿险12.3%、中国人寿11.6%、中国平安6.3%和新华保险-11.6%,中国太保同样表现不错。

(来源:环球网)

扫一扫分享本页

扫一扫分享本页