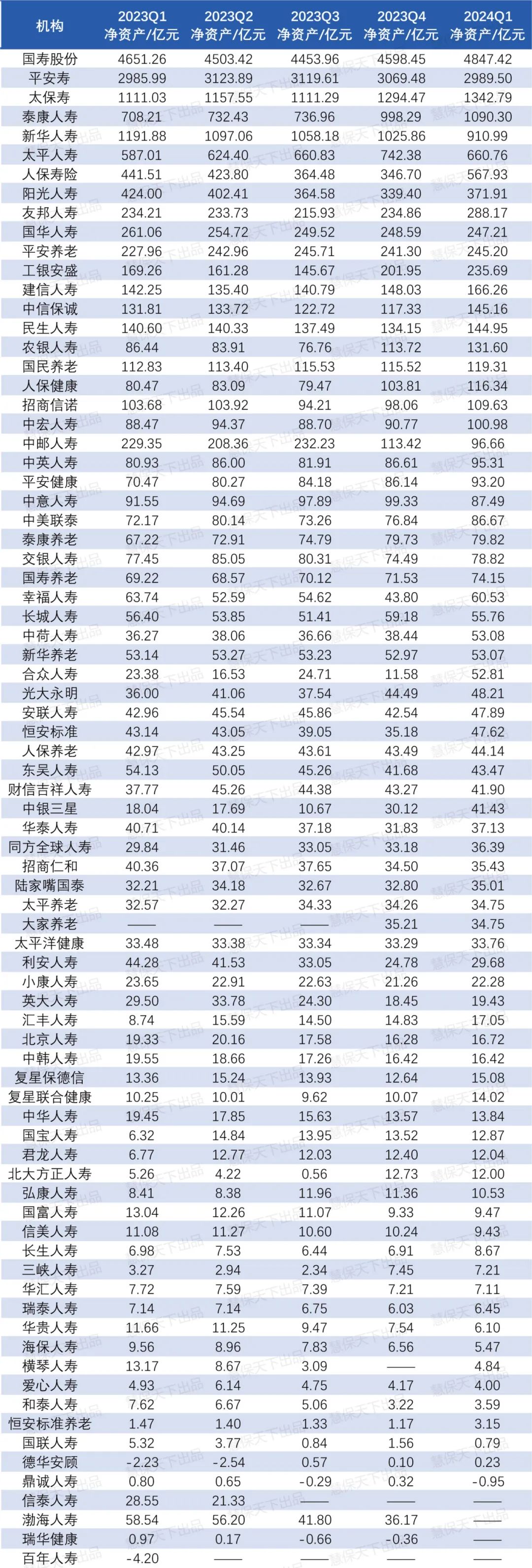

净资产代表公司所有者权益,是企业的资产总额减去负债以后的净额,它由两大部分组成,一部分是企业开办当初投入的资本,包括溢价部分,另一部分是企业在经营之中创造的,包括资本公积,盈余公积,未分配利润等,也包括接受捐赠的资产。

对于保险公司的股东而言,净资产是实实在在拥有的资产,这一数字的变化,在很大程度上反映着股东的得失。

尤其上市险企开始实施新会计准则,部分非上市险企也提前应用新会计准则以来,由于规则的改变,采用新会计准则险企的利润和净资产波动进一步增大。

可以看到,在2024年一季度,虽然行业有所回暖,尤其是在报行合一的推动下,价值型业务增长迅速,但仍有不少险企的净资产在快速减少,净利润也出现显著波动。

数据显示,2024年一季度,我们统计了79家人身险公司的净资产数据,其中73家险企的偿付能力报告完整披露了2023年一季度至2024年一季度的净资产数据。这73家人身险中,20家险企的净资产数据相较2023年末有所下滑。

一季度净资产出现下滑的险企中,上市险企表现极为“突出”。

新华保险2023年一季度至2024年一季度的净资产数据分别是1191.88、1097.06、1058.18、1025.86、910.99亿元,可以看到,净资产数据几乎是逐季下滑的,截至2024年一季度,其净资产相较2023年末已经减少114.87亿元,相较去年同期,更是下滑23.57%,一年时间,净资产减少近1/4,不可谓不迅速。

除新华保险外,其他上市险企的净资产表现也出现了不少波动,其中,国寿寿险在2023年的二三季度,净资产有所下滑,到四季度开始恢复正增长,到2024年一季度末,其净资产无论是同比数据,还是相较2023年末的数据,都实现了一定程度的正增长。

平安人寿则是在2023年三四季度以及2024年一季度出现了净资产的连续三个季度下滑,且截至2024年一季度末,其净资产数据2989.50亿元,相较于2023年一季度末的2985.99亿元仍下滑超3亿元。

太保寿险表现较好,仅在2023年三季度出现了净资产下滑的现象,但四季度即开始恢复正增长,截至2024年一季度末,太保寿险净资产1342.79亿元,同比增速高达20.86%。

太平人寿在2023年并未出现净资产下滑的问题,但在2024年一季度净资产出现下滑,截至2024年一季度末,其净资产数据660.76亿元,同比增长12.56%。

人保寿险主要是在2023年三四季度出现了净资产的下滑,但整体仍实现快速正增长。截至2024年一季度末,其净资产同比增速达到28.63亿元。

除上述老七家上市险企外,非上市险企中,也有大量公司的净资产数据出现波动,例如工银安盛,在2023年三季度净资产有所下滑;中信保诚在2023年三四季度出净资产数据下滑;民生人寿也是在三四季度出现下滑。

整体来看,2023年二三四季度,是人身险企净资产普遍出现下滑,但之后又相继出现反弹,这主要是因为市场利率下滑,以及资本市场亏损导致的。

表1:2023Q1-2024Q1人身险企净资产变化情况表

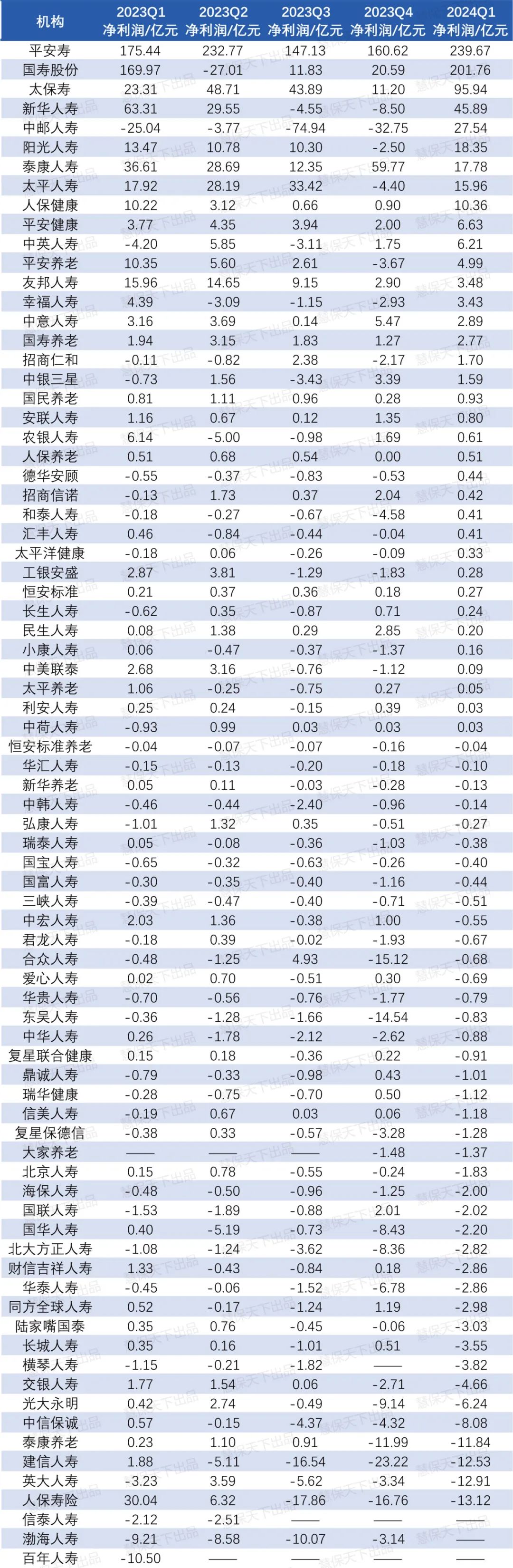

02

2024年一季度,近半数险企净利润为负数,14家险企2023年每个季度皆为负数

79家纳入披露了偿付能力报告的险企中,74家险企完整披露了2023年一季度至2024年一季度五个季度的净利润数据。74家险企中,38家险企在2024年一季度净利润为负数。

纵观整个2023年,每个季度净利润数据都为正数的只有12家险企,分别是平安人寿、太保寿险、泰康人寿、人保健康、平安健康、友邦人寿、中意人寿、国寿养老、国民养老、安联人寿、恒安标准以及民生人寿。

其他险企,在过去的5个完整季度中,至少有一个季度出现净利润为负的情况。甚至有14家险企在2023年出现连续四个季度皆为负数,例如中邮人寿、德华安顾、和泰人寿、恒安标准养老、华汇人寿、中韩人寿、国宝人寿、国富人寿、三峡人寿、华贵人寿、东吴人寿、海保人寿、北大方正人寿、华泰人寿,多为中小新险企。

值得注意的是,新准则的应用是一些上市公司的净利润在过去五个季度内呈现出明显的波动的主要原因,尤其是一些公司在几个季度都出现了负值,这在历史上很少见。因为过去险企的财务管理能力一般不会导致上市公司单季度亏损,但在新准则下却无法控制这种情况。

表2 2023Q1-2024Q1人身险企净利润变化情况表

(来源:财联社)

扫一扫分享本页

扫一扫分享本页