收益性、流动性、安全性的不可能三角中,你最看重什么?或者将选项缩窄,关注保险行业的你,是会选择做保险公司的客户还是股东?二者谁更好?

近日有消息表示,保险产品预定利率又迎来新调整,“3%”的时代将一去不复返,将迎来新的2.75%甚至2.5%的时代。但即使如此,储蓄险表现仍优于大部分存款和理财产品。同期,在新“国九条”等顶层设计的倡导下,上市险企也陆续积极跟进“一年多次分红”,股息率水平有望进一步走高。在股市表现不佳、保险股估值处于低位情况下,上市险企坚持大比例分红,其股息率也得到投资者认可。2023年股息率最高的是中国平安为5.9%,港股的股息率更是优秀,最高的中国太保达到了8.2%。

但直观的收益率数字,很难直接成为决策依据。尤其是在当前的经济形势下,存款利率不断下行,消费者对于安全性的要求不断上升,保险产品的优势极大凸显出来。同时,随着保险股估值修复,今年来上市险企股价都实现了明显上涨,但在趋势之下,每一个明天上涨下跌的概率永远都是50%。

所以,做保险公司客户好还是股东更好,这是一个很难回答的问题,没有一个百分百适用所有人的说法,答案只在于你自己。或者还可以——成年人不做选择“全都要”。

产品预定利率持续下调,3%已难保证,但仍优于大部分存款和理财

消费者与保险公司发生关联最直接的方式,就是成为保险公司的客户。近年来,保险公司加大对增额终身寿险和年金型保险等销售力度,从当前的市场来看,目前最热销的产品仍然是理财型产品,包括固定收益率的增额终身寿险,以及分红险、万能险等有保证利率的非固定收益率产品。

但随着利率不断下调,整体来看,这些保险产品的预定利率和最低也一路下滑,2023年7月底预定利率3.5%的保险产品全面下架,同时,分红型人身险产品的预定利率上限被定为2.5%,万能险最高保证利率不能高于2%。

而近期,产品预定利率又将迎来新一波下调。据报道,部分险企将于6月30日正式停售3.0%的增额终身寿险,并将于7月1日上市预定利率2.75%的增额终身寿险,且新产品已经报备成功。据了解,有的公司会直接上新预定利率为2.5%的产品。

非固定收益产品虽然保证收益率无忧,但整体收益情况较过往都有所减弱。被保险公司视为转型出路从而被寄予厚望的分红险,近期保险公司纷纷披露分红实现率,也出现了包括光大永明人寿、长城人寿、鼎诚人寿等部分险企分红实现率明显下滑的情况,不可否认对于消费者的认可度有一定影响。

万能险也同样,结算利率一路下滑。2024年初,监管部门对多家人身险公司进行窗口指导,要求2024年1月起,万能险账户结算利率不得高于4%,6月后应进一步下调至3.8%、3.5%两个上限档位,其中部分规模较大及风险处置机构需压降至不超过3.5%。从数据来看,2023年6月,『慧保天下』统计的万能险最高结算利率仍为5%,均值为3.61%,但2024年5月,万能险结算利率最高已为3.5%,最低为2.0%,3%-3.5%的产品近8成。

虽然下滑严重,但对比整个利率环境来看,保险产品仍具有相当优势,尤其是在保证安全性的前提下,实现这样的利率也较为难得。可以看到,作为基准的国债利率今年来一再下滑,从财政部公开的最新国债利率看,1年期为1.59%,较去年同比降了24.25个BP,2年期为1.78%,同比降36.66BP,3年期为1.90%,五年期为2.06%。而从最新的银行存款利率来看,利率也很难突破2%,以工商银行为例,一年期为1.45%、二年期为1.65%、三年期为1.95%、五年期为2%。

而从理财产品来看,据招商证券研报数据显示,近一个月现金管理类理财收益率延续下行,截至5月末,现金管理类理财收益率中枢为1.86%,跌破1.9%;货币基金平均7日年化收益率降至1.63%;理财公司混合类理财平均年初至今收益率1.5%;权益类理财产品年初至今收益率3.6%。

上市险企积极跟进“一年多次分红”,股息率最高中国平安近6%

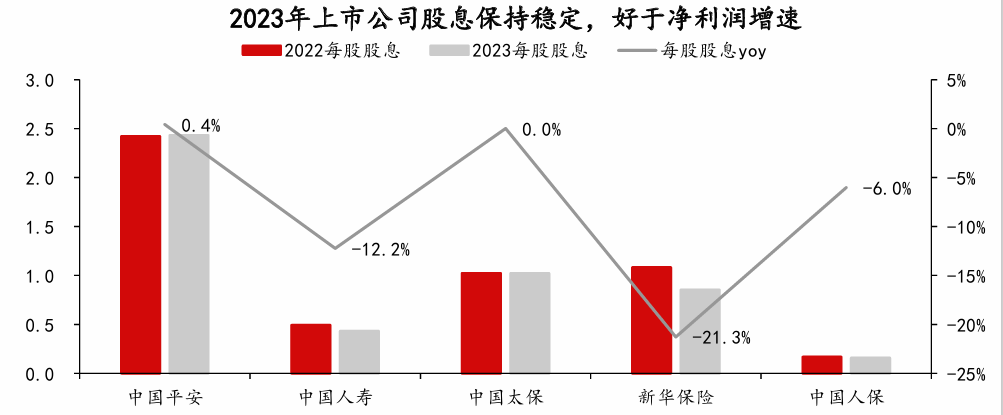

2023年保险行业跌宕起伏,在会计准则切换、股市震荡下行等因素影响下,主要上市险企归母净利润都出现较大幅下滑,但大家仍保持了很不错的分红水平,A股五家上市险企分红率均超三成,且各险企每股股息同比增速变化好于净利润。据方正证券研报统计,按分红比例进行排名,依次是中国人寿(57.6%)、中国平安(51.4%)、中国太保(36%)、中国人保(31%)、新华保险(30.4%)。

从分红金额来看,2023年分红排名依次是:中国平安(440.02亿元)、中国人寿(121.54亿元)、中国太保(98.13亿元)、中国人保(68.99亿元)、新华保险(26.52亿元),五家公司合计派发现金红利合计超755.20亿元,平均分红率达45.63%。

其中,分红表现最好的中国平安,一直都很重视股东回报。其在发布2023年年报的同时,也发布了《未来三年股东回报规划(2024-2026 年度)》表示在未来三年中,公司每年分红金额原则上为上年度经审计后归母净利润的20%-50%。此外,据了解,自2012年至2023年中期,中国平安分红水平连续11年持续提升,累计分红24次,分红总额超过2800亿元。

较好的分红水平也维持住了相对稳定的股息率水平,根据分红金额可以得出上市险企2023年的静态股息率,从高到低依次为:中国平安5.9%、中国太保4.3%、中国太平4.3%、中国人保3.0%、新华保险2.8%、中国人寿1.5%;而港股的股息率回报更加优秀,从高到低依次为:中国太保8.2%、中国平安8.1%、新华保险6.8%、中国财险5.2%、中国人寿5%。

单以股息率来看,大部分保险股的股息高于近期理财产品收益,相较于预定利率3%的保险产品也有优势。而近期,在“新国九条”等顶层设计的推动下,上市险企积极跟进“一年多次分红”,近期多家险企先后发布分红、回购等公告,其中,新华保险首提中期分红,称将不超过2024年上半年归母净利润的30%实施中期分红派息。5月30日,中国平安紧随其后也发布公告称,将于7月26日一般分红每股人民币1.50元,折合每股1.65港元。增加中期分红后,分红率及股息率也有望进一步水涨船高。因此,两相对比,未来在保险产品预定利率进一步调降之后,保险股的股息率水平将具有明显优势。

产品收益稳定但时间、流动成本高,高股息但股价涨跌不定

除开最直观的收益率的数字,对于消费者或者投资者来说,到底是做保险公司的客户好还是股东更好,其实是要明确自己在不可能三角中更看重哪一个因素,毕竟收益性、流动性、安全性难“三全”。

做客户,则是在首要保证安全性的同时兼顾收益性,但却需要长时间的资金投入,且流动性基本上被牺牲了,需要在一定时间之后才可提取部分或者全部现金价值。而无论是资金的时间价值,还是保险产品相较于其他产品来说流动性的部分缺失,都是客户需要明确的成本。但在当前的经济形势下,存款利率不断下行,消费者对于安全性的要求不断上升。与此同时,保险公司可以为客户提供多种增值服务,这也是保险公司独特资源体现不可忽视的地方。

做股东,则是在追求收益性的同时,以流动性牺牲了安全性;最直观地说,就是在清晰可见的诱人股息率的背后,还需要看到很多风险,例如净利润起伏不定、公司及监管层面的重大变化等等,但最直接的还是股价涨跌的影响。

从今年保险股的表现来看,随着市场整体回暖,此前处于较低估值位置的保险股也有所回升,数据显示,截至6月17日收盘,中国人寿、中国平安、中国人保、中国太保、新华保险A股股价分别为每股31.35元、41.58元、5.15元、28.47元、31.28元,2024年度已上涨10.58%、3.18%、6.40%、19.72%、0.48%;但2023年,这些企业的股价表现不一,新华保险和中国太保分别上涨了7.34%、1.19%,但中国人保、中国平安、中国人寿则分别下跌了4.23%、9.58%、22.6%。

换句话说,上市险企从多年的实际行动证明了高红利政策的持续性,投资者不用担忧分红稳定性,但需要担心的是股价到底会怎么发展,别出现“你看重人家的股息,人家看重你的本金”。而且当前市场变化更加快速多样,市场波动风险、行业和公司特定风险和利率变动风险不可忽视。

(来源:财联社)

扫一扫分享本页

扫一扫分享本页