上周标普和纳指双双创下今年4月最大单周跌幅,标普500指数科技板块市值蒸发超过9000亿美元。

考虑到估值、地缘政治等因素,降息预期和特朗普交易盛起,投资者纷纷将资金转向上半年落后的周期股和小盘股。随着财报季的全面展开,科技股周一(7月22日)的反扑仍需要经过业绩的考验。

板块轮动持续展开

下半年以来,美股金融、工业等周期板块和小盘股上涨部分抵消了信息科技、通信服务两大权重板块的低迷。

金融机构Ameriprise Financial首席市场策略师萨格里贝尼(Anthony Saglimbene)认为,6月消费者物价指数(CPI)通胀报告几乎巩固了美联储9月降息的预期,引发了市场转向在紧缩货币政策下苦苦挣扎的领域。

小盘股通常对经济波动和市场情绪更为敏感,并可能从降息中获益。此外,作为"特朗普交易"的一部分,小盘股被视为共和党11月获胜的潜在受益者。高盛首席美国股票策略师科斯廷(David Kostin)表示,虽然特朗普没有为第二任期提出详细的政策建议,但在降低税收和监管的同时提高关税可能会提振国内市场,包括小盘股。

市场广度的增加也让未来股市反弹的持久性前景得到强化。美国银行技术研究策略师苏特梅耶尔(Stephen Suttmeier)在上周发表报告称,现在的走势显然比上半年更为健康。

研究机构Ned Davis Research的数据显示,在最近的板块轮转中,美股上涨的股票数量达到了自去年11月以来的最高水平。从历史上看,像上周这样上涨股的数量至少是下跌股的2.5倍时,标普500指数在未来三个月平均涨幅为4.5%,"风险在于,大型股的权重影响未来的回报,但历史表明,强劲的广度改善是更重要的积极因素。"

富国银行研究所此前将标普金融板块的评级上调至增持,并将跑赢大盘。该机构预测,美联储决策正在导致第二季度和未来的净利息收入发生变化,另一方面资本市场表现出三年来最好的改善,各金融机构正在控制成本,同时信贷损失增长好于预期,加上股息和回购增加,都将利好板块。

科技股能否经受业绩考验

在上周连续调整后,科技股将迎来财报季的考验。七巨头中,特斯拉和谷歌母公司Alphabet将在周二(7月23日)率先发布业绩,下周微软和苹果将紧随而至。

美银7月基金经理调查显示,虽然最近机构出现了一些调仓和板块轮换,做多七巨头在内的科技股连续16个月成为最拥挤的交易。

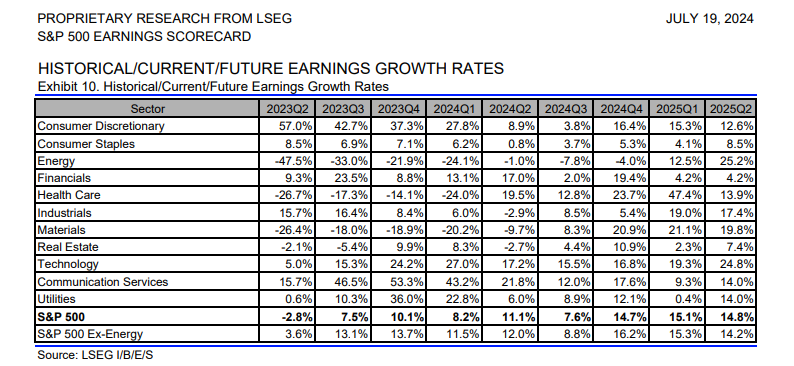

受地缘政治因素等打压,费城半导体指数一度从历史高位回落近8%,英伟达、AMD跌入回调区间。机构统计发现,七巨头今年的涨幅贡献了标普500指数的60%。人工智能的狂热也让业绩预期达到很高的标准。根据伦交所(LSEG)提供的数据显示,信息科技行业盈利预计将同比增长17%,通信服务行业增长约22%,均明显超过标普500指数整体11%的预期涨幅。

标普500指数板块盈利预测(资料来源:LSEG)

嘉信理财在市场展望中提醒了业绩对股价波动的扩大影响,上季度人力资源服务商Workday、在线薪资软件供应商Paycom和派拓网络(Palo Alto Networks)等公司的业绩指引造成了恐慌,近期已经有券商开始调降部分软件公司评级,因此本周科技巨头的业绩将成为外界评估企业在资本支出健康状况的考验。

花旗在近日的报告中写道,许多领先的大型人工智能公司股票定价过高,即使按照华尔街对未来五年自由现金流增长乐观展望看也是如此。然而,花旗也表示,完全选择退出人工智能并不现实,"实际上,对于许多买方来说,不拥有或直接卖出人工智能是很困难的。"

需要注意的是,今年下半年科技行业的利润增速将继续放缓,其中七巨头或降至15%左右。相比之下,其余板块在第三季度和第四季度盈利均值将达到6.8%和13.9%。北方信托财富管理公司首席投资官尼克松(Katie Nixon)表示:"我们预计,2024年下半年标普几乎所有部门都将参与到盈利增长中。"

法兴银行首席全球策略师爱德华兹(Albert Edwars)在报告中再次警告美国科技股的热潮可能即将结束。美股权重科技股已膨胀至标普500指数总市值的35%,这是21世纪初科技股泡沫破裂以来的新高。在爱德华兹看来,整体业绩涨幅可能会令市场失望。

(来源:第一财经)

扫一扫分享本页

扫一扫分享本页