一段时间以来,受内外复杂市场因素影响,A股市场持续承压,资源配置、价值发现、财富管理和投资功能都难以充分发挥。市场无论如何演化和发展,总是有其自身规律。看清历史,有助于发现未来。当下,放宽视界,冷静思考,有助于准确把握A股市场的历史方位,看清股市供求关系的边际改善,静待活跃市场系列举措积厚成势,落地见效。今日起,证券时报推出“发现A股投资价值”系列报道,通过深入采访和数据挖掘,多角度呈现A股市场正在发生的积极变化,以期凝聚共识,提振信心,共同推动A股走出低迷,走上健康繁荣发展轨道。敬请垂注。

近期,A股市场一再破位下行,不少投资者陷入迷茫。不过,如果跳出短期波动,对比近二十年来的四次历史底部,则可以发现,当前A股市场无论从整体估值水平,还是从现金分红回报率看,都已进入到了价值投资区域。叠加稳定市场“组合拳”持续发力、股市供求关系边际改善,假以时日,A股市场有望迎来转机。

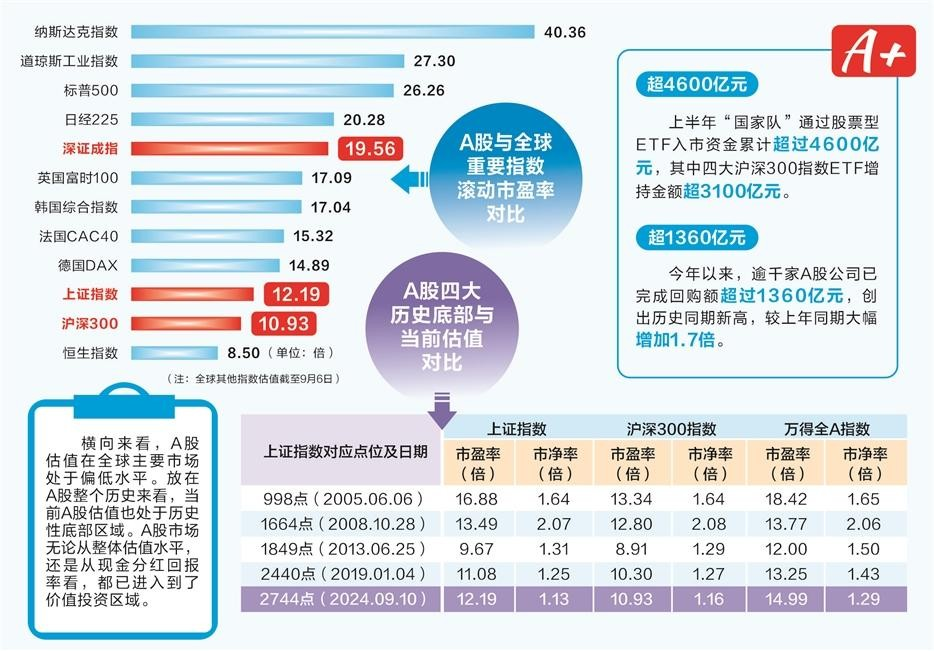

A股市净率低于四大历史底部

估值足够便宜是最基本的底部特征。当前A股主要指数估值已达到或接近2000年以来普遍公认的四大历史底部。截至昨日收盘,沪深300指数滚动市盈率(下同)不足11倍,上证指数略高于12倍,均低于2005年和2008年两大历史底部水平,略高于2019年初和2013年6月低点时期水平。万得全A指数市盈率14.99倍,低于2005年历史底部水平,接近2008年底部水平。

市净率更能突出反映当前A股的低估状态:上证指数市净率1.13倍,沪深300指数市净率1.16倍,万得全A指数市净率1.29倍,全部低于此前四大历史底部;破净股数量超800只,占比超15%,高于此前四大历史底部破净股数量占比。

放在A股整个历史看,当前A股估值处于历史性底部区域。其中,上证指数、沪深300指数、万得全A指数市盈率均处于历史百分位的16%以下,市净率更是处于历史百分位的0.1%以下,本周一上证指数和万得全A指数市净率再创历史新低。

横向来看,A股估值在全球主要市场也处于偏低水平,沪深300指数、上证指数在全球重要指数市盈率和市净率中均处于相对低估状态,两大指数市盈率不到美股三大股指的一半;市净率不足美股三大股指的四分之一。

A股股息率处于历史最高位

股息率高企也是市场见底的重要特征之一。有机构研究发现,一年期国债利率与A股近一年股息率利差收窄,甚至倒挂,往往是市场步入底部区域的信号。原因在于,当股息率接近甚至高于债券利率时,股市的收益率更具有吸引力,股票资产的配置价值提升。

上证指数、沪深300指数、万得全A指数股息率分别为3.06%、3.36%和2.64%,已显著高于此前四大历史底部的股息率,分别处于历史百分位的99.09%、98.64%和99.92%。值得一提的是,上述三大指数股息率已达到一年期国债利率两倍左右水平,投资者现金分红回报明显改善。

上半年“国家队”买入超4600亿元

除了估值低、股息率较高等见底特征外,投资机构普遍认为,历史上的重要底部往往会出现“政策底—市场底”组合。比如,2005年股权分置改革;2008年救市三大政策和“四万亿”投资计划;2019年初央行全面降准等。

当前,A股市场政策底明显,活跃市场、提振信心的政策“组合拳”持续发力,涵盖了投资端改革、融资端优化、交易机制完善、交易成本降低等多个方面。另外,“国家队”真金白银入市,助力稳定市场。粗略估算,“国家队”上半年通过股票型ETF入市资金累计超过4600亿元,其中四大沪深300指数ETF(华泰柏瑞沪深300ETF、易方达沪深300ETF发起式、华夏沪深300ETF和嘉实沪深300ETF)增持金额超3100亿元。进入下半年以来,“国家队”买入力度并未减弱,上述四大沪深300指数ETF资金净流入超2220亿元。

年内A股回购金额创历史新高

经验表明,A股进入阶段性底部,往往伴随产业资本加大增持,放缓减持,助力股市资金供求关系的局部改善。据证券时报·数据中心统计,今年以来,A股重要股东累计净减持180.71亿元,为2007年以来同期最低值,不到去年同期的7%。高管累计净增持逾29亿元,为2007年以来同期首次净增持。净减持规模大幅缩小,一方面说明减持新规发生效力,减轻了资金流出的压力;另一方面,大股东、高管愿意拿出钱来增持,也反映出对自家股票价值的认同,增强了市场的稳定力量。

与此同时,上市公司回购出现高峰。数据显示,今年以来,逾千家A股公司已完成回购额超1360亿元,创出历史同期新高,较上年同期增加1.7倍。产业资本的进退,历来是股市牛熊转换的重要风向标之一,其动向值得关注。上市公司加大回购力度,表明当前相当一部分优质A股的投资价值,得到了产业资本的认可。

来源:证券时报

扫一扫分享本页

扫一扫分享本页