10月25日,在港上市的天津银行股份有限公司,发布了一则高层人事任命的消息。公告显示,该行董事会“已决议委任陈鹏先生为本行副行长,待任职资格获监管机构核准后履职,任期至第七届董事会任期届满为止。”

注:上图为天津银行公告截图。

陈鹏,此前在农业银行山东省分行的信息科技条线耕耘多年,本次跨区域出任天津银行副行长后,或助力该行的信息化发展和零售转型。同时机构之家发现,上任后该行“一正三副”的高管队伍,多是由他行调任而来的“空降兵”。

陈鹏担任副行长或主攻方向明确

与其它城商行类似,天津银行的前身也是当地的城市信用社。公开资料显示,1996年11月,在当地65家城市信用社的基础上、组建为了天津城市合作银行,成为国内首批获准组建的5家城市合作银行之一;1998年8月,该行更名为天津市商业银行;并于2007年2月,最终更名为天津银行,并在北京、唐山、上海、济南、成都、石家庄等域外设立机构,开展一定程度的跨区域经营;2016年3月,又在港交所挂牌上市。

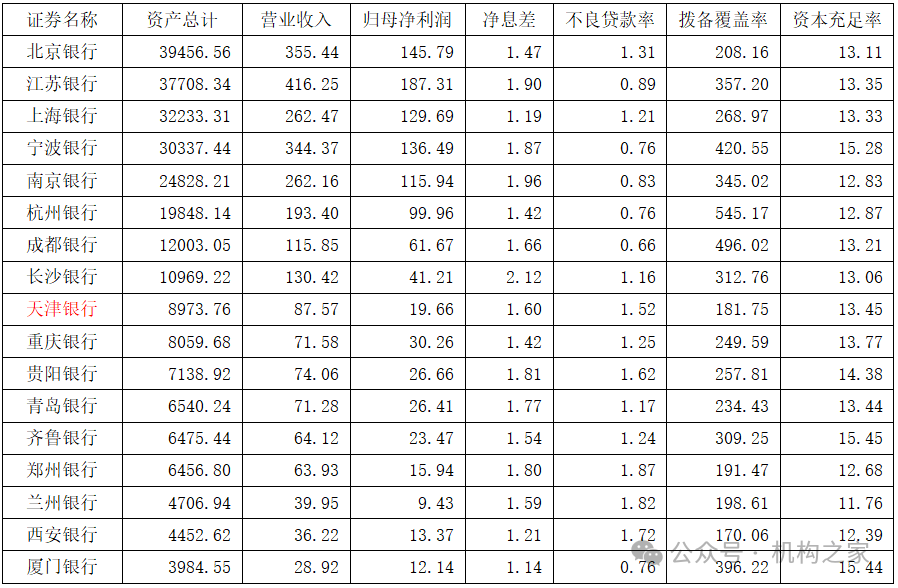

经过多年的发展,从最新的2024年中报数据来看,天津银行当期总资产为8973.76亿元、同比增速14.56%,实现营业收入87.57亿元、同比增速7.69%,归母净利润19.66亿元、同比增速135.73%,净息差1.60%、同比下降0.15个百分点,不良贷款率1.52%、同比下降了0.72个百分点,拨备覆盖率181.75%、同比上升28.50个百分点,资本充足率13.45%、同比上升1.45个百分点。

上述数据可见,天津银行近期的业务规模有所回升、盈利状况有所改善,资产质量和风险抵御能力也有所转好。但与A股上市的兄弟城商行比较,天津银行的总资产、营业收入等规模性指标处于中等水平,但体现效能的利润水平仍然偏低,不良贷款率、拨备覆盖率等资产质量指标还是有待进一步优化。

注:上图为天津银行与A股上市城商行经营指标比较

单位:亿元,%;基础数据来源:iFind。

所谓人事者,即“事”在人“为”,又“人”在“事”先。尤其是高层的人事变动,往往是银行经营变革的一种前兆。本次天津银行委任陈鹏为副行长,或许标志着该行在业务经营层面即将迎来新的方向调整。

陈鹏,这位在农业银行山东省分行的信息工作岗位上耕耘多年的干将,携带着丰富的信息科技类管理经验,即将在天津银行副行长这一新的平台、新的岗位上,一展所长、助力该行业务的持续优化。在当前行业的历史性节点,如何应对各种内外部的挑战是各家银行关注的重点之一,而如何通过信息科技水平的助力,提升效能、助推零售转型,也将是一大课题。

本次即将出马的陈鹏,现年50岁,于1996年毕业于山东工业大学计算机及应用专业,2007年7月至2010年6月,又在山东大学软件工程领域专业进一步深造,并获得硕士学位,具有高级工程师职称。

陈鹏此前的工作履历,主要是在农业银行山东省分行。大学毕业后,于1996年7月开始,在基层支行、济南分行和山东省分行历任多个岗位;2004年12月开始,正式出任山东省分行科技部经理;2009年5月,又升任省分行信息技术管理部副总经理。

2012年9月开始,陈鹏又外放担任了威海分行的党委副书记、副行长,虽然期间分管工作不详、但可能也涉及信息科技条线;直到2017年7月,才再次调回省分行,并升任省分行科技与产品管理部总经理,成为了一名正处级的国家金融干部。

从陈鹏的个人履历可以发现,他多年的工作主要就是在信息科技条线,起于斯、也成长于斯。

高管多为“空降兵”,陈鹏上任或助力信息化、零售转型

值得注意的是,天津银行此前高管队伍“一正两副”的编制、人数相对偏少。在陈鹏履新前,目前仅有于2022年11月上任的行长吴洪涛,于2021年3月上任的副行长刘刚领,以及于2022年1月上任的副行长郑可。这种人事格局在银行业界还是相对较为少见,故而本次陈鹏走马上任后,将形成“一正三副”的高管格局,也能适度加强天津银行的高层管理力量。

机构之家还发现,从公开资料来看除了本次的陈鹏副行长,该行现任的吴洪涛行长、郑可副行长均是“空降兵”,并非从天津银行内部提拔、而是从同业直接聘任而来;刘刚领副行长此前也在他行工作多年。这种多为“空降兵”的人事格局在业界还是较为少见。

如1971年12月出生的吴洪涛行长,早年毕业于北极大学经济学院国际经济专业,工作后又继续深造,获得华东师范大学法学硕士和经济学博士学位。他的职业生涯起步于广发,先后在广发证券、广发银行任职。在2011年4月升至广发银行广州分行党委员员、副行长;2013年3月又赴江西,担任南昌银行(江西银行前身)的党委副书记、副董事长及行长;2018年2月,再次回到广东,正式出任广东华兴银行行长;在2020年1月至9月,短暂担任新希望集团华南区总裁及合伙人后;又来到天津银行担任行长。

1975年出生的郑可副行长也是一名“空降兵”。中国银行出身、2009年6月由该行北京市分行资金业务部高级产品经理岗位上跳槽至渤海银行;在该行耕耘多年后,于2021年10月,以渤海银行条线总裁、渤海银行天津分行党委书记及行长的身份,加盟天津银行担任副行长。

而1977年出生的副行长刘刚领也曾在他行工作多年。早年毕业于西安交通大学管理学院国际金融专业,工作后又在该校获得经济学硕士学位。早年银行履历主要是在深圳发展银行(现平安银行),并于2004年6月,升至该行资金交易中心资产管理室副经理;之后,刘刚领又先后任职于多家外资银行,包括汇丰银行深圳分行财资部经理,渣打银行(中国)华北区、华南区金融市场部总监,德意志银行(中国)环球市场部总监等职务;直到2015年8月,才加盟天津银行,担任同业市场部副总经理及资产管理部副总经理(主持工作),并于2021年3月晋升副行长。

但“子弟兵”也好、“空降兵”也罢,英雄不问出处;更何况,本次该行委任陈鹏为副行长,也确实是一招“好棋”。

众所周知,当前的银行业正处于历史性的节点,以往的外延式高增长日益难以维持,如何通过业务结构转型、以及内部治理水平的提升,进行内部挖潜已是业界的普遍共识。要提升效能,就要提高科技信息化水平,要优化业务结构往往需要进行零售转型、提高该块利润相对丰厚的业务占比。

注:上图为天津银行与A股上市城商行贷款结构比较;

单位:亿元;基础数据来源:iFind。

从数据来看,天津银行在零售板块的发展确实有待加强。

以银行最主要的业务品种贷款为例,根据2024年中报数据,天津银行贷款总额为4539.46亿元,其中个人贷款为974.81亿元,个贷占比为21.47%。这一水平如果与A股上市的兄弟城商行比较,那么将处于倒数第3位的尴尬位置。

“没有比较就没有伤害”,除成都银行外,如江苏银行、杭州银行、宁波银行等业内较为先进的城商行,个贷占比均在30%以上,宁波银行更是以37.12%的占比水平位列第上市城商行第1位。不但如此,哪怕临近地域的北京银行,该项指标也达到了32.98%。

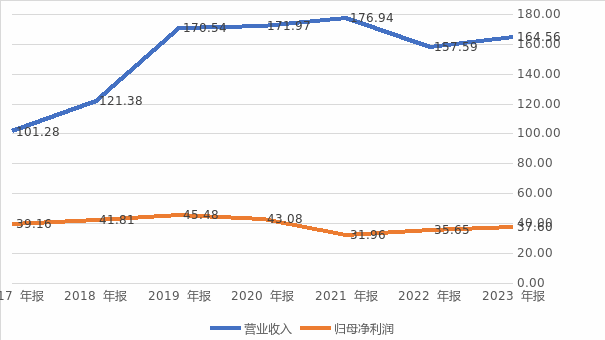

注:上图为天津银行近年来营收利润走势;

基础数据来源:iFind。

事实上,外延式扩张愈发难以为续、这在天津银行历年的营业收入及归母净利润走势中也清晰可见。

从完整年度的数据走势看,该行在2019年以后,两者的规模不但没有增长、反而略有下降,2019年该行营业收入与归母净利润分别为170.54亿元和45.48亿元,而2023年末则仅为164.56亿元和37.60亿元,均出现了下滑。

故而,本次天津银行选择、域外农业银行山东省分行出身的陈鹏担任副行长,方向是明确的、用意是明显的。后续,陈鹏副行长能否携以往若干年在科技信息化领域的工作经验,为该行的信息化、零售转型添砖加瓦,应该也是后续值得市场和舆论所关注的。

(来源: 机构之家)

扫一扫分享本页

扫一扫分享本页